Column

お役立ち情報

中小企業経営者に役立つ情報を

お届けします

相続税の節税!法定相続人が代償分割で生命保険を活用するメリットとは?

記事をSHEREする

不動産などの分割しにくい遺産には、代償分割が採用されることが一般的です。そして、相続財産に対しては相続税が課税されますが、実は生命保険の活用により節税できることをご存知でしょうか?

本記事では、法定相続人が生命保険を活用することで実現できる相続税の節税方法について、代償分割のケースを基にわかりやすくご説明します。相続税を少しでも減らしたいと考えている方は、ぜひ最後までご覧ください。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

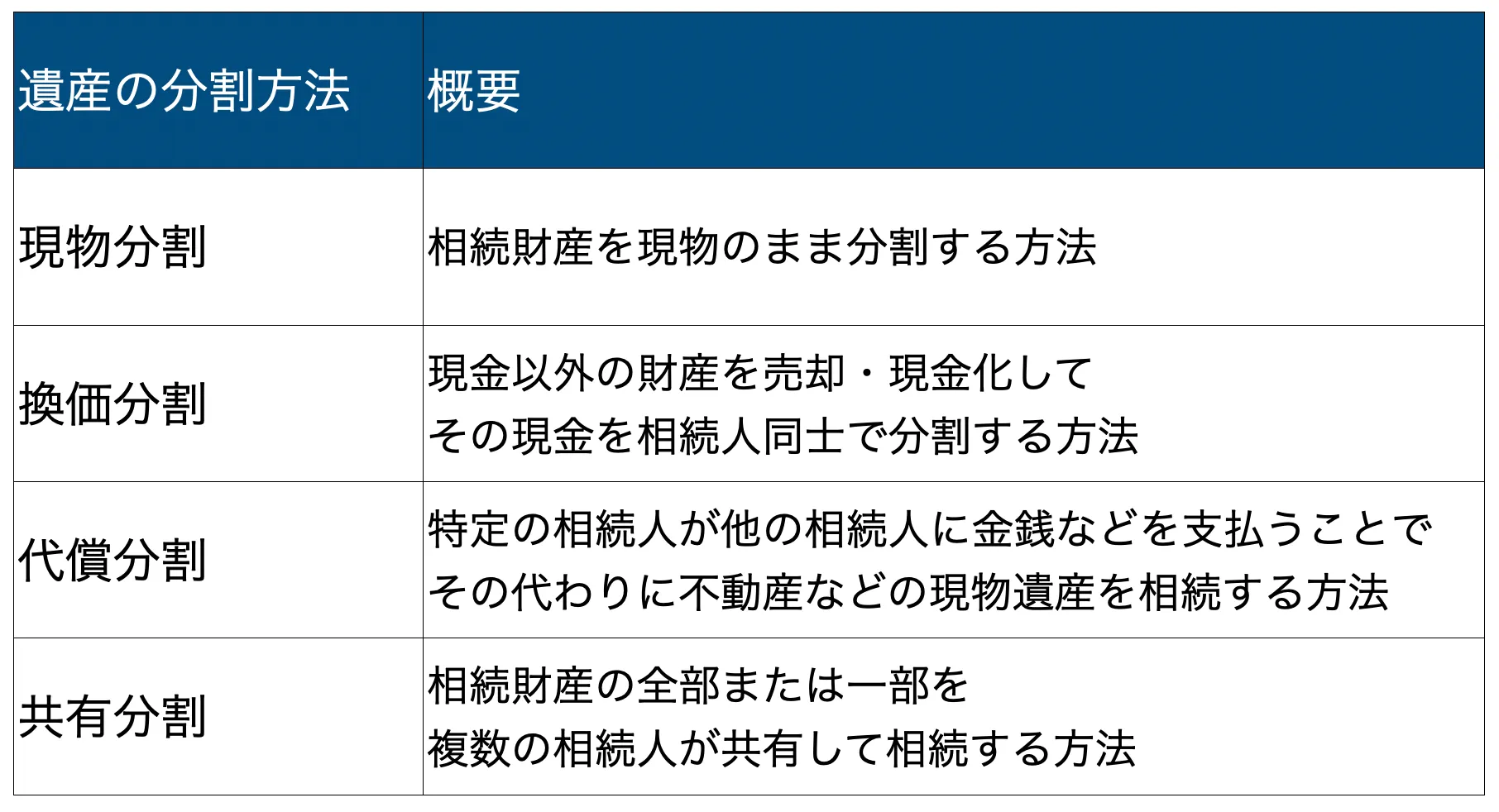

代償分割とは?

代償分割とは、特定の相続人が他の相続人に金銭などを支払うことで、その代わりに不動産などの現物遺産を相続する方法です。代償分割は相続遺産を分割しにくい場合に用いられることが多く、土地や建物などが代表的な例となっています。

なお、遺産の分割方法は大きく分けて 4 つあり、

・代償分割

・現物分割

・換価分割

・共有分割

などが挙げられます。

以下、それぞれの分割方法について概要を表にまとめます。

このように、代償分割は遺産を分割する方法の一つであることを覚えておきましょう。

遺産の分割方法について詳しく知りたい方は以下の記事が参考になります。

相続における生命保険金の扱い

相続が発生した場合は遺産に対して相続税が課税されます。相続税とは、相続を受けた人(相続人)が納めるべき税金のことであり、遺産を相続した全員に相続税の納税義務が発生します。

しかし、被相続人の財産すべてが相続税の対象となるわけではなく、財産の種類によって「課税される財産」と「課税されない財産」に分けられます。課税される財産の例としては現金や不動産などが該当し、課税されない財産の例としては、仏壇や墓地、墓石などの祭祀承継されるものが挙げられます。

そして、生命保険金は民法上「みなし相続財産」として定義されています。みなし相続財産とは、課税・非課税の判断が困難であるものに対して適用される考え方であり「被相続人が所有している財産ではないが、被相続人が死亡することで発生し、相続対象となる財産」を意味します。

本来、相続財産は「生前に被相続人が所有していた財産」を指しますが、生命保険金は被相続人(被保険者)が亡くなったことで発生する金銭です。そのため、相続財産には該当せず、法律上はみなし相続財産に位置付けられます。

相続税について詳しく知りたい方は以下の記事が参考になります。

生命保険を活用した法定相続人の相続税対策

ここまで、代償分割の概要と相続における生命保険金の扱いを解説しました。

これらの内容を踏まえて、生命保険を活用した法定相続人の相続税対策について考えていきましょう。

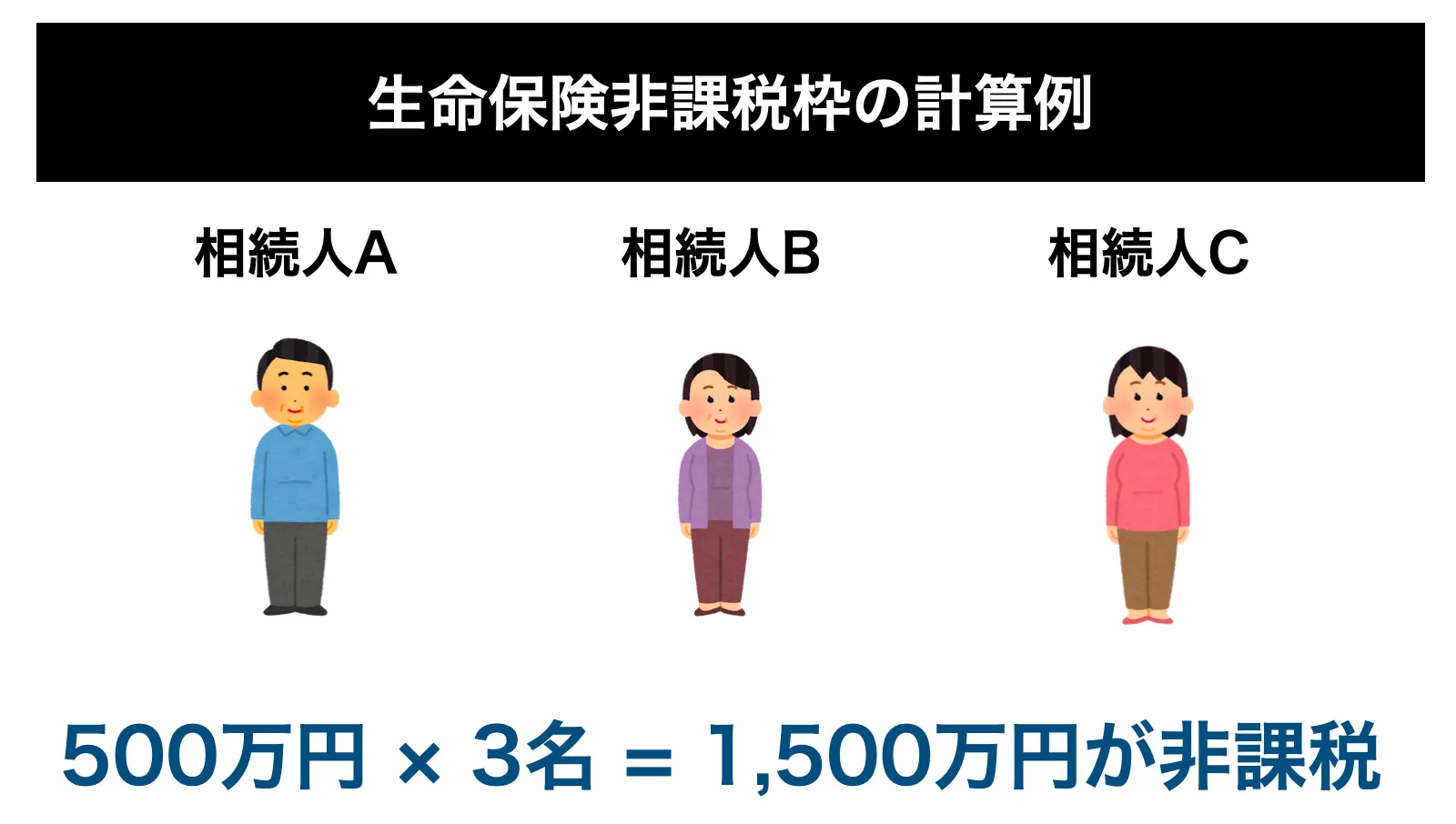

生命保険金には「生命保険非課税枠」が設けられており、

500 万円 × 法定相続人の数

が非課税になります。

また、生命保険金が 1 億 6,000 万円以下の場合は被相続人の配偶者に相続税が課されることはありません。

そして、この生命保険非課税枠は「相続税の基礎控除( 3,000 万円 + 600 万円 × 法定相続人の数)」と併用できるため、結果的に相続税の節税に繋がります。

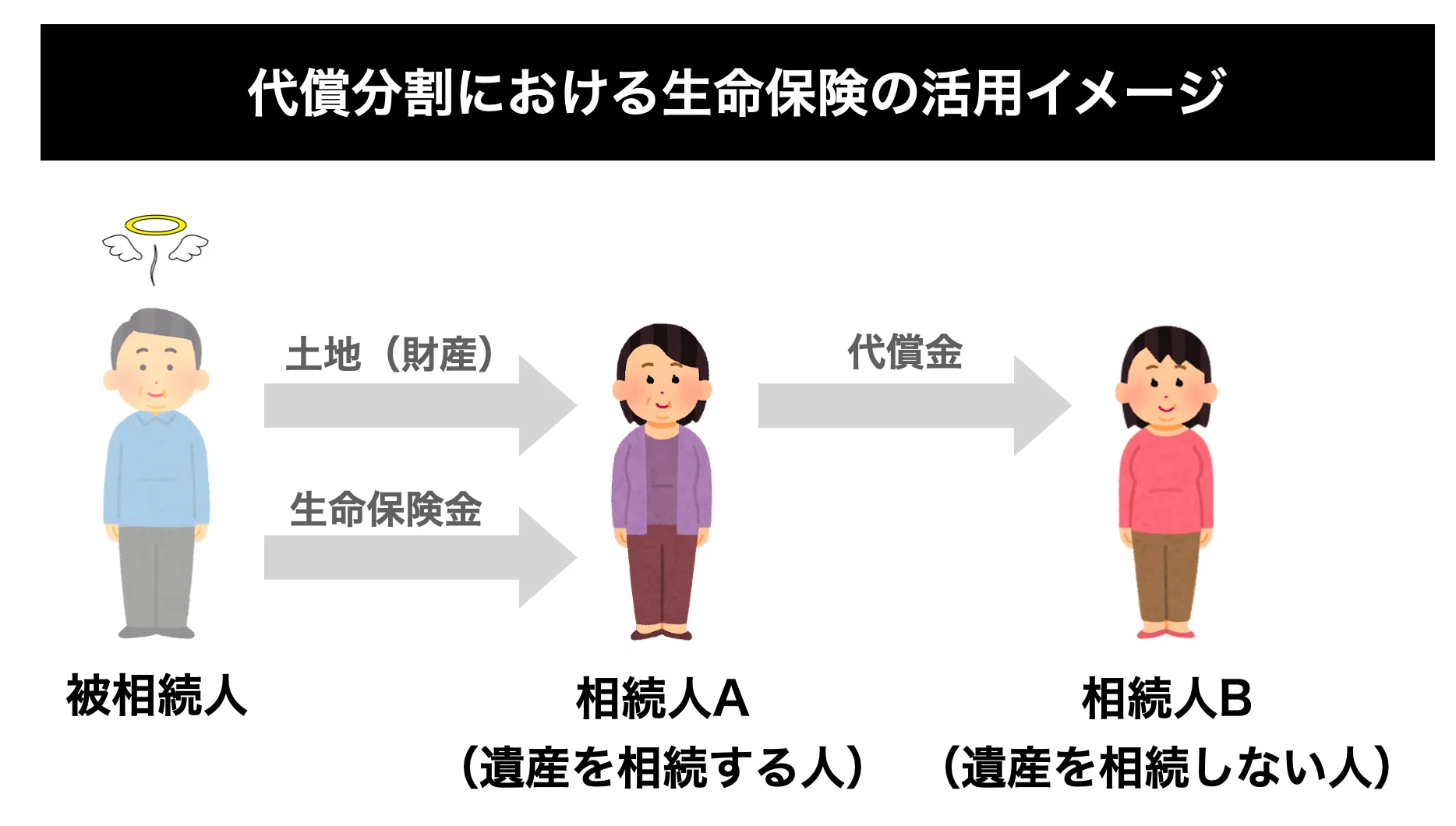

また、代償分割を行う際は、財産を受け取る相続人が他の相続人に対して代償金を支払う必要がありますが、金額によっては代償金をすぐに用意できない可能性があります。

そこで、生命保険を活用することで代償分割時の代償金を準備することが可能です。生命保険金は相続財産に含まれないため、遺産分割協議の対象とはならず、受取人の意思で用途を決めることができます。

このように、生命保険は税金対策を行う上で有効な手段であると言えます。代償分割で生命保険を活用すれば、生命保険非課税枠によって節税を実現できるとともに、代償金を手元に準備でき代償分割自体を円滑に進めることが可能です。

生命保険金の受け取りで注意すべきポイント

生命保険は相続において有効なものだと言えますが、その一方で注意すべきポイントも存在します。本章では、代表的な注意点を 2 つご紹介します。

特別受益に該当する可能性がある

特別受益とは「相続人が被相続人から受けた優遇的な遺贈・贈与」を意味する言葉であり、これは民法 903 条 1 項に明記されています。そして、生命保険金は特別受益に該当する可能性があります。

特別受益を受けた相続人は、他の相続人と比較して多くの金銭を受け取ることになるため、相続人の間で不公平が生まれてしまいます。そこで、この不公平を是正するために「特別受益の持戻し」という考え方が存在します。

特別受益の持戻しが行われた場合、生命保険金を相続財産に加えて計算し、各相続人の相続分を公平に分割しなければならないため、この点には注意してください。

特別受益について詳しく知りたい方は以下の記事が参考になります。

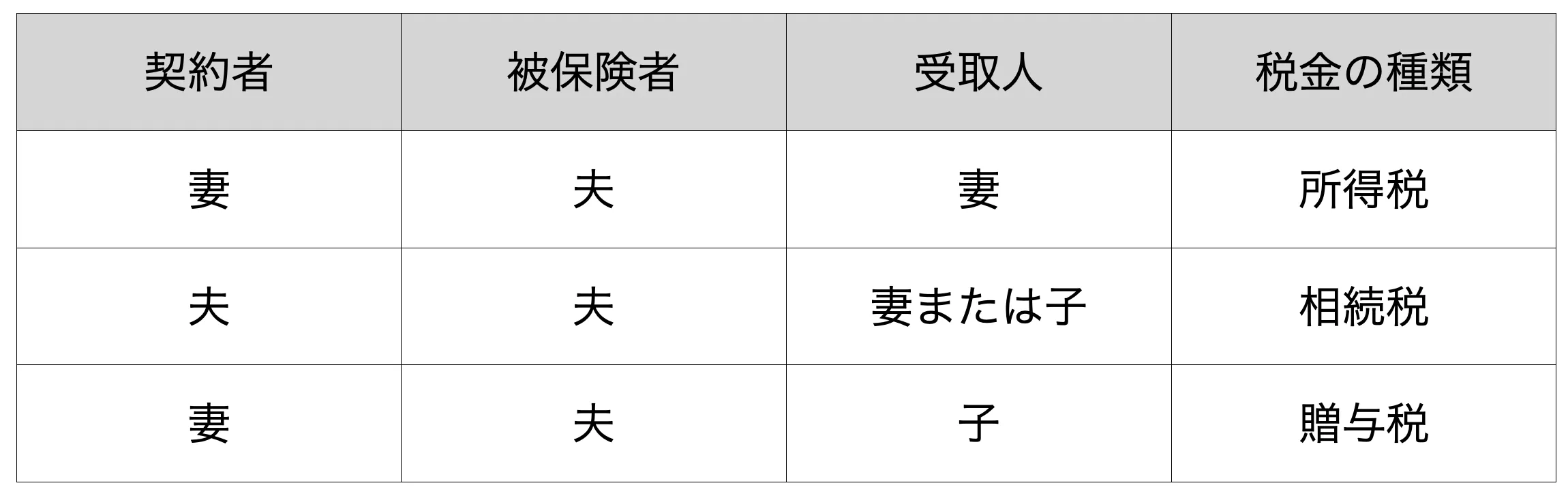

保険契約時の内容により税金の種類が異なる

生命保険の契約時には、

・契約者

・被保険者

・保険金の受取人

をそれぞれ設定します。

そして、契約者が一定の保険料を毎月支払い、被保険者が亡くなった場合に保険金の受取人が生命保険金を受け取ることになります。ここで注意すべきポイントは、契約者や被保険者などを誰に設定したのか?によって、課税される税金の種類が異なるという点です。

このように、相続税の対象となるのは契約者と被保険者が同一の場合のみです。状況によっては、生命保険金に対して所得税や贈与税が課せられる可能性もあるため、事前に契約内容をチェックしておくと良いでしょう。

まとめ

本記事では、法定相続人が生命保険を活用することで実現できる相続税の節税方法について、代償分割のケースを基にわかりやすくご説明しました。

相続には相続税が課せられますが、生命保険を活用することで賢く節税できます。生命保険非課税枠と相続税の基礎控除を利用すれば、支払う税金額を抑えることが可能です。

また、代償分割を行う場合は代償金の準備が問題になるケースが多いですが、生命保険金は相続財産に該当しないため、遺産分割協議の対象とはならず、受取人の意思で生命保険金を代償金に充当することができます。

このように、生命保険は相続において様々なメリットを持っています。ぜひ、生命保険の活用を選択肢に加えてみてはいかがでしょうか?

ただし、生命保険金は特別受益に該当する可能性があったり、契約内容によって課せられる税金の種類が変わったりするなど、注意すべきポイントもいくつか存在します。

そのため、闇雲に生命保険を契約すれば良いというわけではなく、自分の状況に合わせて適切な対策を講じる必要があります。しかし、すべてを自分ひとりで解決するのは困難であるため、専門家に助言を求めることも有効な手段になります。

そして、相続に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

記事をSHEREする

この記事を書いた人