Column

お役立ち情報

中小企業経営者に役立つ情報を

お届けします

マイホームと空き家で違うの?代償分割や換価分割、譲渡所得について徹底解説!

記事をSHEREする

遺産を相続する際、相続人が複数いる場合は一定の割合で相続財産を分割し、相続人へ分配します。しかし、不動産のように分割しにくい財産は、様々な方法で分割を行い、相続人へ適正に分ける必要があります。

本記事では、不動産の遺産分割の方法について解説しつつ、代償分割や換価分割、譲渡所得などの関連用語をわかりやすく解説します。また、マイホームと空き家の違いにも触れていますので、不動産の相続について詳しく知りたい方はぜひ最後までご覧ください。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

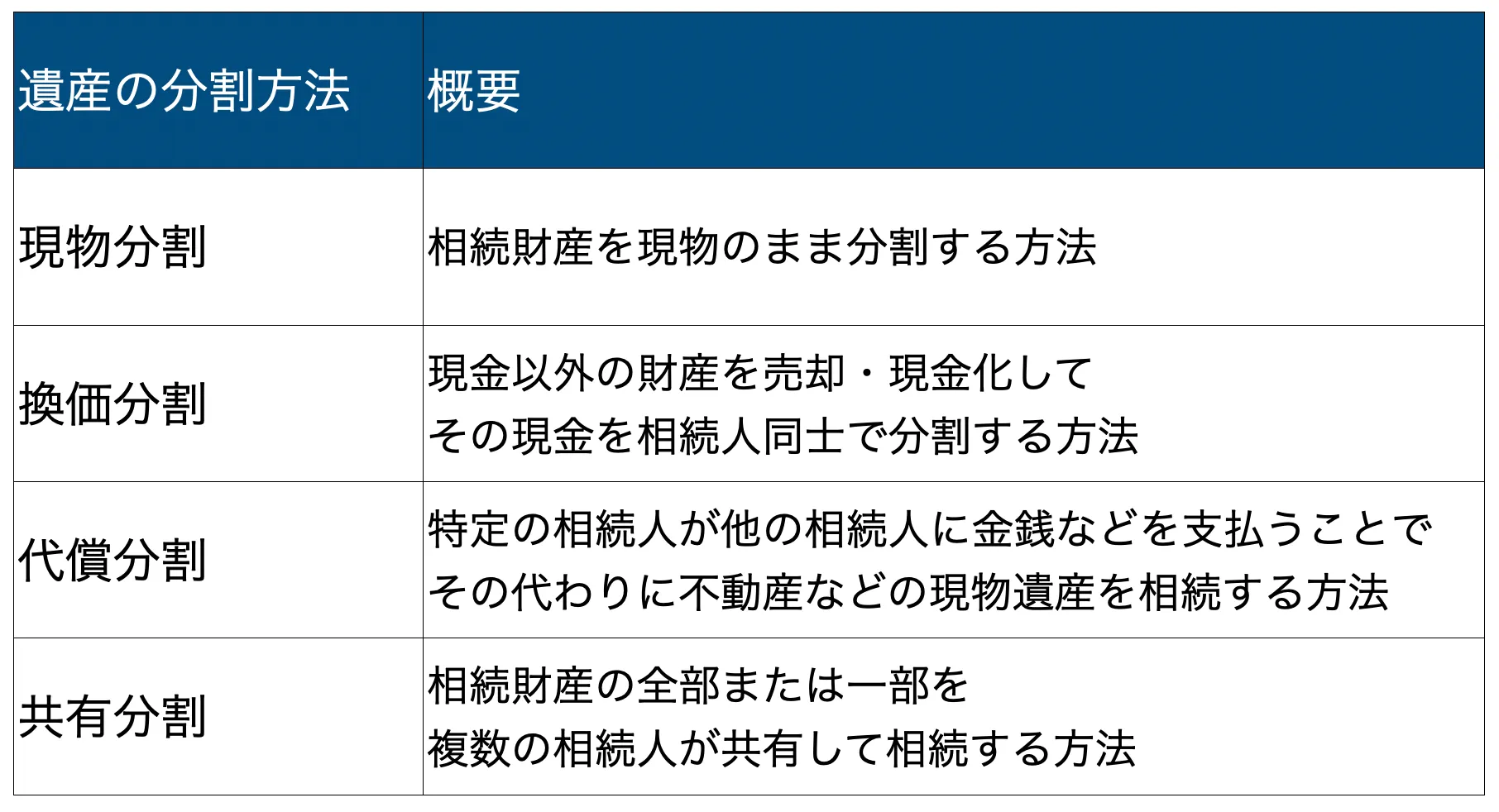

遺産分割の方法

遺産分割の方法は以下の 4 つに分けられます。

分割方法ごとに特徴が異なるため、遺産の種類や状況に応じて、最適な分割方法を選択することが重要なポイントになります。

以下、それぞれの分割方法について詳しくご説明します。

現物分割

現物分割とは、相続財産を現物のまま分割する方法です。現金や預金、株式など、比較的容易に分割できる財産に関しては、現物分割が選択されるケースが多くなっています。財産の現物を相続人同士で分配できるため、手間なく進められる点が大きな特徴だと言えます。

換価分割

換価分割とは、現金以外の財産を売却・現金化した上で、その現金を相続人同士で分割する方法です。現物を売却する必要があるため、現物分割よりも手間のかかる方法だと言えますが、すべての財産を現金化することで公平性を担保できるというメリットがあります。

相続財産の評価方法について詳しく知りたい方は以下の記事が参考になります。

代償分割

代償分割とは、特定の相続人が他の相続人に金銭などを支払うことで、その代わりに不動産などの現物遺産を相続する方法です。代償分割は相続遺産を分割しにくい場合に用いられることが多く、土地や建物などが代表的な例となっています。

共有分割

共有分割とは、相続財産の全部または一部を複数の相続人が共有して相続する方法です。例えば、被相続人の子供である兄妹が 2 分の 1 ずつの割合で遺産を共有取得するようなケースが該当しますが、後々トラブルになることが多いため、実務上は避けられることが多い分割方法となっています。

このように、遺産分割には様々な方法が存在するため、それぞれの違いを正しく理解しておきましょう。

また、相続時には譲渡所得(財産の譲渡・相続により発生する所得)が発生します。相続人は被相続人から遺産を相続するため、財産を受け取った時点で所得が発生したものとして見なされるわけです。

そして、上記でご紹介した換価分割は、この譲渡所得の考え方において注意すべき点が存在します。ここからは、換価分割における譲渡所得の考え方についてご説明します。

換価分割における譲渡所得

基本的な考え方

換価分割は財産を売却・現金化した上で、その現金を相続人同士で分割する方法です。具体例として、被相続人の遺産である建物を換価分割した場合を考えてみましょう。

換価分割による建物の売却は「相続人が共有取得している財産を売却すること」であり、この売却行為に対して「譲渡所得税」が発生します。そのため、相続税に加えて所得税が発生する点は覚えておきましょう。

そして、譲渡所得税は所得が発生した人が対象となるため、相続人が複数存在する場合は、その全員に対して譲渡所得税の納税義務が発生します。この時、納税額は各相続人の遺産の分割割合によって決まりますが、確定していない場合は法定相続分を基に譲渡所得税が計算されます。

なお、換価分割では各種特例が用意されており、条件を満たせばこれらを適用することができます。

ここからは、換価分割における代表的な特例をご紹介します。

法定相続について詳しく知りたい方は以下の記事が参考になります。

マイホームの特例

相続する建物がマイホームの場合、譲渡所得の金額から最高 3,000 万円までを控除できる特例が存在します。そのため、売却益が 3,000 万円未満であれば、譲渡所得税が課税されることはありません。

なお、この控除は「 1 人につき 3,000 万円まで」と定められており、換価分割では各相続人が共有取得した建物をそれぞれ売却する形になるため、相続人が複数いる場合は全員が最大 3,000 万円の控除を受けることができます。

ただし、本特例を適用するためには複数の条件を満たしている必要があるため、詳細は国税庁のホームページで事前に確認してください。

空き家の特例

相続する建物が空き家の場合、マイホームと同様に譲渡所得の金額から最高 3,000 万円までを控除できる特例が存在しますが、いくつか注意点があります。

まず、本特例は土地と建物をセットで相続した場合にのみ適用されます。そのため、土地と建物を別々に相続した場合は適用されず、土地と建物を異なる相続人がそれぞれ相続した場合も適用対象外となります。

また、マンションなどの区分所有建物は適用対象外であり、あくまで相続財産が戸建であることを前提とした特例となっています。なお、 2 世帯住宅も対象外になるため、この点には注意しておきましょう。

その他にも適用条件がいくつか存在するため、詳細は国税庁のホームページで事前に確認してください。

代償分割との違い

代償分割は特定の相続人が他の相続人に金銭などを支払うことで、その代わりに現物遺産を相続するため、実際に建物を相続するのは特定の一人になります。

条件を満たしていれば、マイホームの特例や空き家の特例を適用することは可能ですが、換価分割と異なり特定の相続人が遺産を全額受け取る形になるため、譲渡所得が控除額上限である 3,000 万円を超える可能性が高まります。

そして、仮に譲渡所得が 3,000 万円を超えた場合は、譲渡所得税の納税義務が発生するため、代償分割を行う場合は将来発生する税金なども考慮して、他の相続人に支払う金銭額を検討することが重要なポイントになります。

まとめ

本記事では、不動産の遺産分割の方法について解説しつつ、譲渡所得におけるマイホームと空き家の違いなど、あらゆる観点から一挙にご紹介しました。

相続財産の分割方法は多岐にわたり、その方法ごとに特徴は異なります。この記事を読み返して、それぞれの違いを正しく理解しておきましょう。

不動産のような分割しにくい財産の場合、換価分割や代償分割などの方法が用いられることが多いですが、状況によっては相続税の他に譲渡所得税が発生する可能性があるため、入念な事前準備が求められます。

ただし、税金額の計算は多くの要素を考慮する必要があり、すべてを自分ひとりで解決するのは困難であると言えます。そのような場合は、専門家に助言を求めることをオススメします。

そして、相続に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

記事をSHEREする

この記事を書いた人