Column

お役立ち情報

中小企業経営者に役立つ情報を

お届けします

貢献利益とは?限界利益との違いや経営改善を行う際のポイントを徹底解説!

記事をSHEREする

会社の財務状況を判断するためには、貢献利益が重要な指標の一つになります。貢献利益を確認することで、事業や商品ごとの収益に対する貢献度を把握でき、今後のアクション検討に役立てることが可能です。

本記事では、貢献利益の概要や限界利益との違い、貢献利益をもとに経営改善を行う際のポイントなどを一挙に解説します。自社の収益改善を検討されている方は、ぜひ最後までご覧ください。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

貢献利益とは?

まずは、貢献利益の概要について理解しておきましょう。

貢献利益とは、企業や製品の収益性を評価するための財務指標の一つであり、特定の製品やサービス、事業部門などが企業の利益にどれだけ貢献しているのかを示す重要なものです。

以下、貢献利益の算出式です。

貢献利益 = 売上高 ー 変動費 ー 直接固定費

変動費とは、製品やサービスの生産や提供に直接かかる可変費用を意味します。ここで言う可変費用とは、原材料費や直接労働費、生産コストなど、生産量や販売量に比例して変動する経費のことです。

また、直接固定費とは、特定の事業や商品だけに限定して直接発生する固定費のことです。例えば、とある商品の Web 広告を出稿している場合は、この広告宣伝費が直接固定費に該当します。

貢献利益を計算することによって、特定の製品やサービスが企業の全体的な利益にどれだけ寄与しているのかを把握でき、今後の経営判断に役立てることができます。このように、貢献利益は企業がビジネス成長を実現するための重要な判断指標の一つだと言えるでしょう。

限界利益とは?

貢献利益と混同しやすい言葉として「限界利益」が挙げられます。

限界利益とは、売上高から変動費の合計を差し引いたものであり、変動損益計算書を確認する際は重要なポイントになります。限界利益を見ることで、固定費を除外した状態で事業の収益性を測ることができるため、自社の現状を適切に把握することが可能です。

以下、限界利益の算出式です。

限界利益 = 売上高 ー 変動費

一般的には、限界利益が固定費を上回るかどうかで会社の財務状況を評価します。限界利益が固定費を上回っていれば、安定的な経営を行なっていると判断されますが、反対に下回っている場合は、早急な改善が必要になります。

このように、限界利益は貢献利益と同様、会社の財政状態を把握する上で重要な指標になると言えるでしょう。なお、貢献利益と限界利益の違いについては、次章で詳しく解説します。

変動損益計算書に関心のある方は以下の記事が参考になります。

貢献利益と限界利益の違い

ここまで、貢献利益と限界利益の概要をご説明しました。本章では、それぞれの違いについて分かりやすくご説明します。

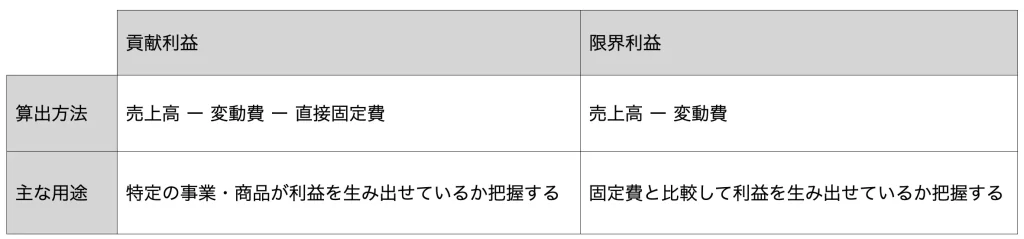

以下、貢献利益と限界利益の違いを表にまとめます。

まず、貢献利益は売上高から変動費と直接固定費を差し引いて算出するのに対して、限界利益は売上高から変動費のみを差し引いて算出します。そのため、直接固定費を考慮するか否かが両者の大きな違いだと言えます。

直接固定費は、特定の事業や商品だけに限定して直接発生する固定費を意味するため、貢献利益を確認することで、その事業・商品が利益を生み出せているかを把握できます。

その一方で、限界利益は固定費と比較されることが多い指標であり、限界利益が固定費を上回っていれば、安定的な経営を行なっていると判断されますが、反対に下回っている場合は、早急な改善が必要になります。

このように、貢献利益と限界利益は明確に異なるものだと言えます。会社全体の財務状況を把握するためには限界利益が有効な指標になりますが、特定の事業・商品に対して限定的な評価を行いたい場合は、貢献利益が重要な指標になることを覚えておきましょう。

貢献利益をもとに経営改善を行う際のポイント

最後に、貢献利益をもとに経営改善を行う際のポイントについてご説明します。

ここで重要になるのが「貢献利益率」という指標です。貢献利益率とは、貢献利益を売上高で割ったものであり、「貢献利益 ÷ 売上高 × 100%」という算出式で求められます。この値が高いほど収益性が高いと判断されるため、この貢献利益率を上手く活用することで経営改善に役立てることができます。

例えば、特定事業における直接固定費を算出し、事業ごとの貢献利益率を算出すれば、各事業がどれくらいの利益を生み出し、どれだけ自社の収益に貢献しているのかを把握することができます。そして、貢献利益率が高い事業にリソースを集中し、貢献利益率が低い事業から撤退することで、自社の経営資源を最適化でき、さらなるビジネス成長に繋がります。

また、貢献利益率は事業だけではなく、特定の商品やサービスに対して算出することも可能です。そのため、商品ごとの貢献利益率を求めることで、自社が注力すべき商品を明確化でき、経営改善に繫げることができます。

このように、貢献利益や貢献利益率は、自社のビジネスを成長させる上で重要な指標になります。事業単位だけではなく、商品ごとの貢献利益率を見ることも、経営改善においては重要なポイントだと言えるでしょう。

まとめ

本記事では、貢献利益の概要や限界利益との違い、貢献利益をもとに経営改善を行う際のポイントなどを一挙に解説しました。

貢献利益を上手く活用することで、自社の財務状況をより細かく把握することが可能になります。この記事を読み返して、重要なポイントを正しく理解しておきましょう。

また、貢献利益や貢献利益率は経営改善を行うために有効な指標ですが、自社の課題や置かれている状況によって適切なアクションは異なります。そのため、判断に迷ってしまう場合は第三者へ相談することも有効な選択肢になります。

もし、財務関連でお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとにして、貴社に最適な方法をアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

記事をSHEREする

この記事を書いた人