Columnお役立ち情報

中小企業経営者に役立つ情報を

お届けします

贈与にはどんな種類があるの?生前贈与や負担付き贈与、条件付き贈与まで徹底解説!

記事をSHEREする

贈与とは「自身の財産を無償または負担付きで第三者に譲ること」を意味する言葉ですが、実は贈与には様々な種類があることをご存知でしょうか?具体例としては生前贈与や負担付き贈与、条件付き贈与などが該当し、それぞれ特徴は異なります。

そこで本記事では、贈与の基礎知識を解説しつつ、代表的な贈与の種類についてわかりやすくご説明します。贈与に対する理解を深めたい方は、ぜひ最後までご覧ください。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

贈与とは?

はじめに贈与の基本について理解しておきましょう。

贈与とは「自身の財産を無償または負担付きで第三者に譲ること」を意味する言葉です。一般的には、贈与を行う人が財産を譲る旨の意思表示を行い、その内容について相手が承諾することで正式に贈与が成立します。

そのため、自分の財産を誰かに贈与したいと考えている場合でも、相手の同意なしで贈与を行うことはできません。事前に贈与の内容を説明し、相手の同意を取得する必要があります。

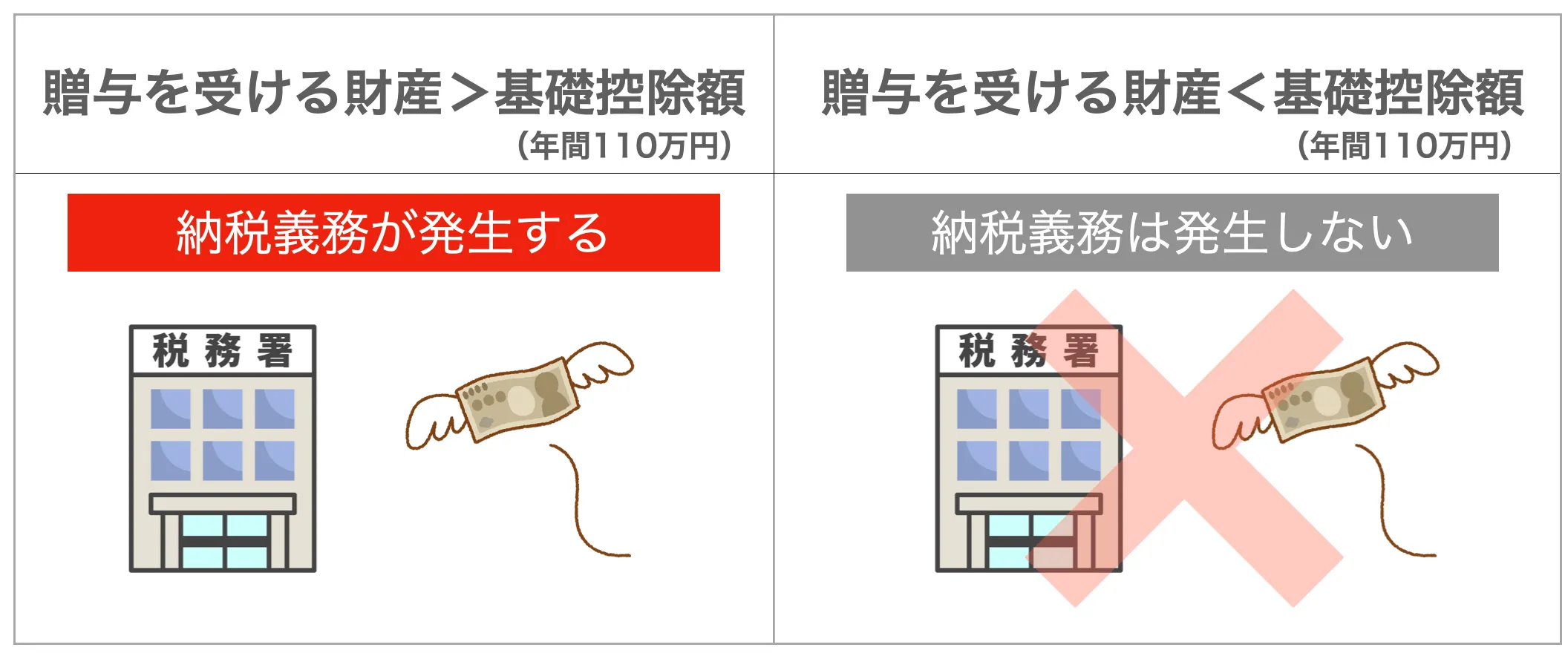

また、贈与を行う際には「贈与税」と呼ばれる税金が発生しますが、贈与税には「暦年課税」という考え方があり、相続税と同様に基礎控除が設けられています。贈与税の基礎控除による非課税枠は「年間 110 万円」であるため、贈与を受けた金額が年間 110 万円までであれば、贈与税を支払う必要はありません。

また、基礎控除は「贈与を受ける人」に対して設けられている非課税枠であるため、仮に複数人から贈与を受けたとしても、その合計額が年間 110 万円を超えた場合は贈与税の課税対象となります。

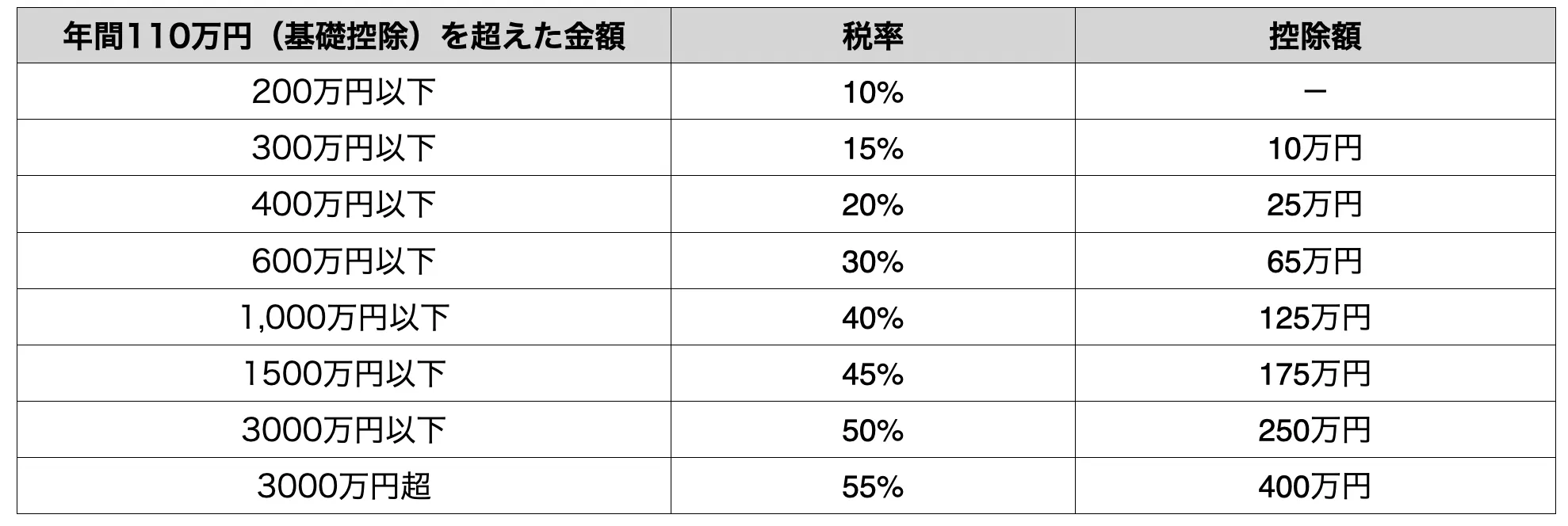

以下、一般贈与財産における贈与税の税率です。

このように、贈与税は贈与された金額が大きくなるほど、その税率は高くなります。また、特例贈与財産(直系尊属から 18 歳以上の人へ贈与する財産)の場合、一般贈与財産と比較して税率が低く設定されています。

贈与の種類

本章では、代表的な贈与の種類をご紹介します。それぞれ特徴が異なるため、違いを正しく理解しておきましょう。

生前贈与

生前贈与とは「自分以外の個人(妻や子供など)に対して、生前に自身の財産を無償でわたすこと」を意味する言葉です。生前贈与の対象となる財産は多岐にわたり、現金や不動産、生命保険などが挙げられます。

以下に関連記事を載せていますが、生前贈与を活用することで相続税の節税に繋がります。そのため、支払う相続税をできるだけ低減したい方は、生前贈与が有効な選択肢の一つになります。

また、令和 5 年度の税制改正により、令和 6 年 1 月 1 日以降の贈与については、相続時精算課税制度に年間 110 万円の基礎控除が新設されました。この改正によって、これまで以上に贈与税の負担を低減することが可能となっています。

負担付き贈与

負担付き贈与とは、財産を受け取る人に対して債務などの負担を条件に行う贈与のことです。負担付き贈与も贈与税の課税対象になりますが、贈与された財産すべてに税金が課されるわけではなく、贈与財産の価額から負担額を控除した差額に対して贈与税が発生します。

贈与対象の財産が土地や建物などに該当する場合、贈与時点における取引額相当の金額をベースに贈与財産の価額が決定されます。また、それ以外の財産は相続税評価額から負担額を差し引いて価額を算出します。

なお、負担付き贈与の負担が第三者の利益に繋がる場合、その第三者は負担額相当分の金銭を取得したと見なされます。つまり、贈与者は負担額分の贈与財産を譲渡したことになり、仮に譲渡益が発生した場合は所得税が課税されることもあります。

相続財産の評価方法については以下の記事が参考になります。

条件付き贈与

条件付き贈与とは、一定の条件を満たした時に履行される条件付きの贈与のことです。負担付き贈与と似ている部分もありますが、条件付き贈与は財産を受け取る人が必ずしも負担を背負うとは限りません。

例えば、祖母が孫に対して現金 2,000 万円を贈与するケースを考えてみましょう。この時、祖母は 2,000 万円を贈与する条件として「孫が司法試験に合格すること」と定めました。

これが条件付き贈与の一例であり、仮に孫が司法試験に合格しなければ、条件付き贈与は無効となり 2,000 万円が孫に贈与されることはありません。つまり、事前に決めた条件を満たすことで初めて効力を持つのが条件付き贈与だと言えます。

口頭の贈与

口頭の贈与とは、当事者同士の口約束のみで成立する贈与のことであり、民法上は「書面によらない贈与」と呼ばれることもあります。

口約束だけでも贈与は成立するため、当事者が双方同意している前提であれば、口頭の贈与も法的に有効になります。ただし、口頭の贈与は履行前であれば任意のタイミングで撤回できるため、法的な拘束力は低くなります。

このように、口頭の贈与は「贈与の約束をした事実」が不明瞭になる傾向にあり、後々トラブルに発展するリスクが高いため、正式な書面を準備しておいた方が安心だと言えるでしょう。

書面による贈与

書面による贈与とは、贈与契約書などの書面を準備して、その内容に沿って履行される贈与のことです。財産をわたす人と受け取る人が双方合意した内容を書類に明記できるため、口頭の贈与と比較して法的拘束力は高くなります。

また、口頭の贈与では財産を引き渡した時点で財産贈与が完了しますが、書面による贈与では贈与契約書の記載日に財産贈与が完了します。書類内容をもとに贈与をスムーズに進められるため、トラブルを避けたい場合は書面による贈与がオススメの方法になります。

贈与契約書の作成方法については以下の記事が参考になります。

贈与のメリット

贈与を上手く活用することで、様々なメリットを享受できます。本章では、贈与の代表的なメリットをいくつかご紹介します。

贈与税や相続税を低減できる

贈与を活用することで、相続税や贈与税の負担を低減できます。前述した通り、贈与税の基礎控除を使えば、毎年 110 万円までは贈与税が非課税となります。

また、生前に財産を分割して贈与することで、相続時に課される相続税の負担軽減に繋がります。このように、計画的に贈与を行えば、家族全体の財産維持に大きく役立ちます。

財産をわたす相手を自由に選べる

財産をわたす相手を自由に選べる点も贈与のメリットの一つです。通常の相続では、民法で定められた法定相続人が財産を相続するため、故人の意思で財産をわたす相手を選ぶことはできません。

なお、法的に有効な遺言書を準備すれば自分が財産をわたしたい相手に相続させることが可能ですが、これはあくまで自分が亡くなった後の話になるため、生前の好きなタイミングで任意の相手に財産をわたすためには、生前贈与を活用する必要があります。

法定相続人や遺言書に関しては以下の記事が参考になります。

財産をわたす時期をコントロールできる

相続の場合、被相続人が亡くならないと相続が発生することはありません。一方、贈与は財産をわたすタイミングをコントロールできる点が大きなメリットになります。

例えば、子どもが進学やマイホーム購入を考えている時期に金銭的なサポートを行うなど、任意のタイミングで経済的な支援を提供できます。その結果、贈与を受ける側も財産を有効に活用できるため、この観点からも贈与はオススメの選択肢の一つだと言えます。

相続トラブルの回避に繋がる

相続におけるトラブルは、財産の分配を巡る意見の対立によって発生することが一般的です。しかし、贈与を活用すれば、生前に自分の意思で財産の分配を明確に決めることができます。

これにより、相続時の争いを未然に防ぐとともに、家族間の良好な関係維持に繋がります。このように、贈与は相続トラブルの回避にも役立つことを覚えておきましょう。

贈与のデメリット

贈与には様々なメリットがありますが、同時に注意すべき点もいくつか存在します。本章では、贈与のデメリットについて詳しく解説します。

税務署に認められないリスクがある

贈与を行った際、その行為が形式的または曖昧である場合、税務署に認められないリスクがあります。特に、贈与契約書を作成せずに口頭で約束したり、贈与後も贈与者が財産を管理し続けたりすると、実質的に贈与が成立していないと判断される可能性が高まります。これらのケースでは、贈与税の非課税枠が適用されず、追加で税金を請求される恐れがあるため、適切な手続きを正しく行うことが大切です。

不動産には贈与税以外の税金が発生する

不動産を贈与する際には、贈与税だけでなく、登録免許税や不動産取得税などの税金が別途発生します。これらの税金は不動産の評価額や地域によって異なりますが、高額な負担となるケースも珍しくありません。また、不動産の登記手続きや評価額の算定など、時間や手間もかかるため、不動産を贈与する際には、贈与にかかる手間や税金額を予め見積もっておくことが重要なポイントになります。

贈与から 3 年以内に贈与者が亡くなると相続財産に加算される

贈与を行ったとしても、その贈与者が 3 年以内に亡くなった場合、その財産は相続財産に加算されます。その結果、贈与した財産は相続税の対象となってしまうため、税負担の軽減という贈与のメリットが失われる可能性があります。そのため、贈与計画を立てる際には、この点にも注意しながら検討を進めることが大切です。

遺留分減殺請求される可能性がある

贈与によって財産を特定の人に集中させると、他の相続人が遺留分減殺請求を行う可能性があります。遺留分とは、法律で保護された最低限の相続分を意味しており、これを侵害する贈与は遺留分減殺請求の対象となります。例えば、特定の子どもや孫にだけ贈与を行った場合、他の相続人からの請求により、分割や返還が求められる可能性があるため、この点には十分注意が必要です。

遺留分や遺留分減殺請求については以下の記事で詳しく解説しています。

贈与と相続はどちらがオススメ?

贈与と相続は関連性の高いものですが、自身が置かれている状況によってどちらを選ぶべきかは異なります。最後に、贈与と相続のどちらがオススメなのかについて、具体的なケースを交えながらわかりやすく解説します。

贈与がオススメなケース

以下に該当する場合は、贈与がオススメの選択肢になります。

・相続税対策をしたい

・子どもや孫の教育資金・住宅購入などを支援したい

・特定の人に財産を確実にわたしたい

記事の前半でも解説しましたが、贈与は相続税対策として有効な手段になります。年間 110 万円までの基礎控除を活用して贈与を行うことで、相続財産を徐々に減らすことができるため、これを長期的に実施すれば、税負担を大幅に軽減することが可能です。

また、子どもや孫が大学進学やマイホーム購入などを検討している場合、贈与を活用すれば必要資金を効率的に提供できます。特に「教育資金の一括贈与の非課税制度」や「住宅取得資金の贈与税非課税制度」などを利用すれば、高額な資金を贈与しても税負担を最低限に抑えられます。

さらに、特定の人に財産を確実にわたしたい場合も贈与がオススメの選択肢になります。相続と異なり、贈与は自由に受取人を選ぶことができるため、自分が指定した特定の人物へ確実に財産をわたすことができます。

相続がオススメなケース

自身の財産を一括で次世代に承継したい場合や、大きな税務リスクを回避したい場合は、相続が有効な選択肢になります。

具体的なケースとしては、

・高額な財産を保有している

・複数の相続人が存在する

・財産の流動性が低い

などの内容が挙げられます。

例えば、不動産や事業用資産などの評価額が高い財産を持っている場合、贈与では多額の贈与税がかかる可能性があります。一方、相続の場合は基礎控除( 3,000 万円 + 法定相続人 × 600 万円)を活用できるため、税負担を抑えることができます。

相続税の基礎控除については以下の記事で詳しく解説しています。

また、生前に多額の贈与を行った場合、他の相続人から遺留分減殺請求を受けるリスクがありますが、相続であれば法律に従って財産を分配できるため、不公平感を避けやすく、相続人間のトラブル防止に繋がります。

さらに、不動産や株式のように換金が難しい財産が多く存在する場合、相続を行って一括でそれらを管理し、相続人同士で柔軟に分配方法を決めた方がスムーズに話が進みます。この観点で見ると、贈与は財産の分割や評価を行うために一定の時間やコストを要する場合があるため、相続の方が適していると言えるでしょう。

まとめ

本記事では、贈与の基礎知識を解説しつつ、代表的な贈与の種類についてご説明しました。

一口に「贈与」と言ってもその種類は多岐にわたり、生前贈与や負担付き贈与、条件付き贈与など様々なものが存在します。それぞれ特徴や贈与が行われるタイミングは異なるため、自身の状況に合わせて最適な贈与方法を選択することが重要なポイントになります。

ただし、贈与を検討する際は考慮すべき点が多く、自分だけで判断することが難しいケースもあるため、そのような場合は専門家への相談も有効な選択肢になります。プロの目線から助言を受けることができ、スムーズに手続きを進められることはもちろん、困った時に相談を行うことも可能です。

そして、もし相続や贈与に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

この記事を書いた人