Column

お役立ち情報

中小企業経営者に役立つ情報を

お届けします

生前贈与を活用した節税とは?賢い工夫で相続税の負担軽減を実現!

記事をSHEREする

誰かが亡くなった場合、その人の財産を受け継ぐ相続人は「相続税」を支払う必要があります。しかし、生前贈与をうまく活用すれば、支払うべき相続税を低減することができます。

本記事では、相続税の基本についてご説明しつつ、生前贈与の概要や節税に繋がる仕組みなどを一挙に解説します。支払う相続税を抑えたいと考えている方は、ぜひ最後までご覧ください。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

相続税とは?

生前贈与について解説する前に、まずは相続税の基本をおさらいしておきましょう。

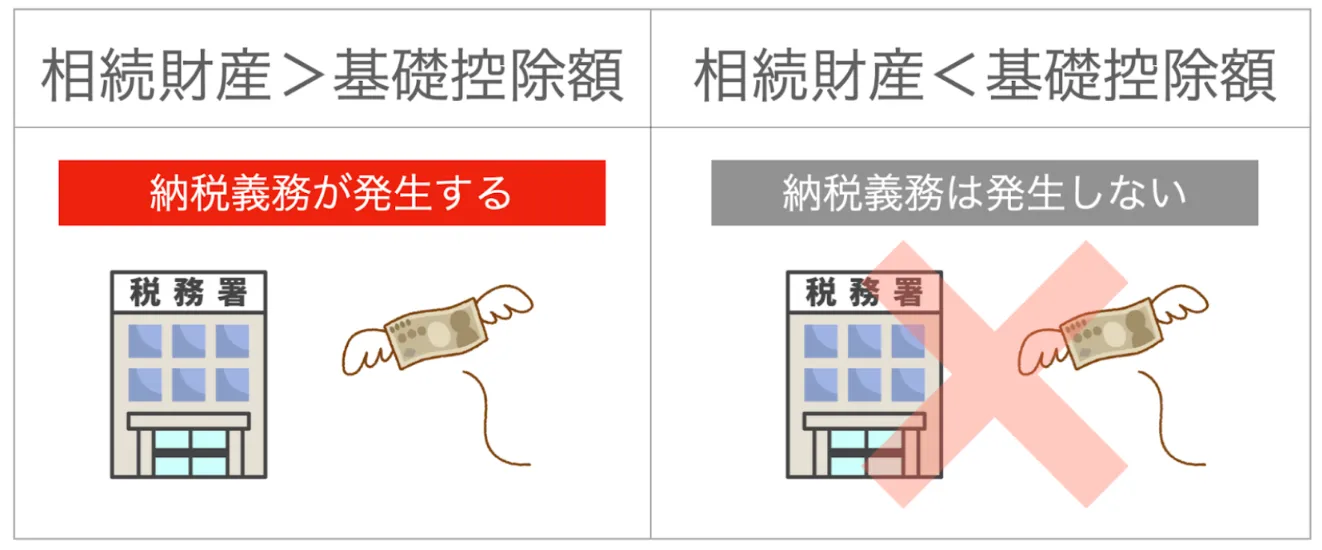

相続税とは、相続を受けた人(相続人)が納めるべき税金のことであり、遺産を相続した全員に相続税の納税義務が発生します。相続税の金額は遺産総額によって変動しますが、「基礎控除」が相続税の納税額に影響を与えます。

基礎控除とは、相続税の課税有無や課税額を決めるための仕組みです。 相続財産が基礎控除額を上回っている場合は納税の義務が発生しますが、相続財産が基礎控除額を下回っている場合は相続税を納める必要はありません。

基礎控除額は以下の計算式で求められます。

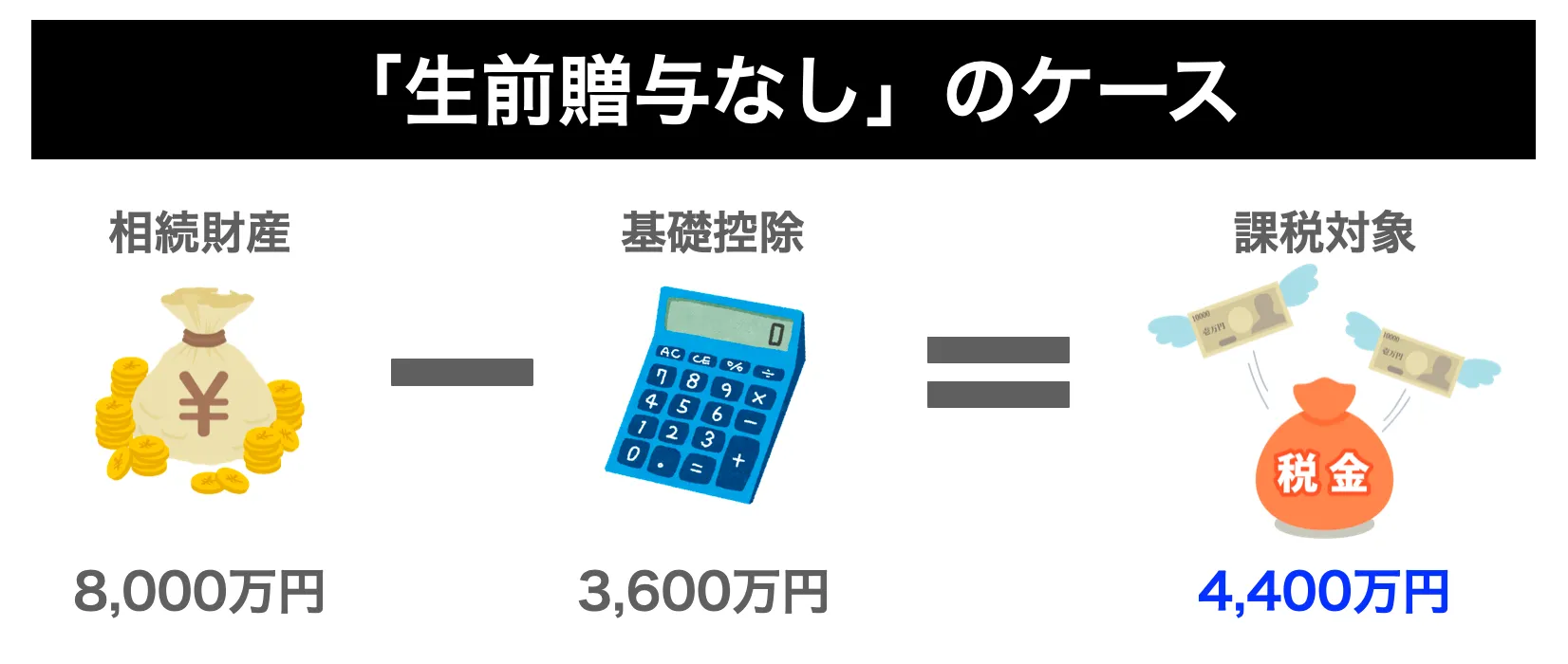

基礎控除額 = 3,000 万円 + ( 600 万円 × 法定相続人の数)

例えば、夫婦と子供 2 人が一緒に暮らしている家庭で父親が亡くなった場合、法定相続人は妻と子供 2 人の「計 3 人」であるため、基礎控除額は 4,800 万円となります。つまり、相続財産が 4,800 万円以下であれば相続税を納める必要はなく、相続財産が 4,800 万円を超えている場合は、その超過分に対して相続税が発生します。

相続税について詳しく知りたい方は以下の記事が参考になります。

生前贈与とは?

生前贈与とは「自分以外の個人(妻や子供など)に対して、生前に自身の財産を無償でわたすこと」を意味する言葉です。生前贈与の対象となる財産は多岐にわたり、現金や不動産、生命保険などが挙げられます。

詳しくは次章で解説しますが、生前贈与を活用することで相続税の節税に繋がります。そのため、支払う相続税をできるだけ低減したい方は、生前贈与が有効な選択肢の一つになります。

また、財産をわたす相手を自由に選べる点も生前贈与のメリットです。通常の相続では、民法で定められた法定相続人が財産を相続するため、故人の意思で財産をわたす相手を選ぶことはできません。

なお、法的に有効な遺言書を準備すれば自分が財産をわたしたい相手に相続させることが可能ですが、これはあくまで自分が亡くなった後の話になるため、生前の好きなタイミングで任意の相手に財産をわたすためには、生前贈与を活用する必要があります。

法定相続人や遺言書について詳しく知りたい方は以下の記事が参考になります。

生前贈与が節税に繋がる仕組み

次に、生前贈与が節税に繋がる仕組みを見ていきましょう。

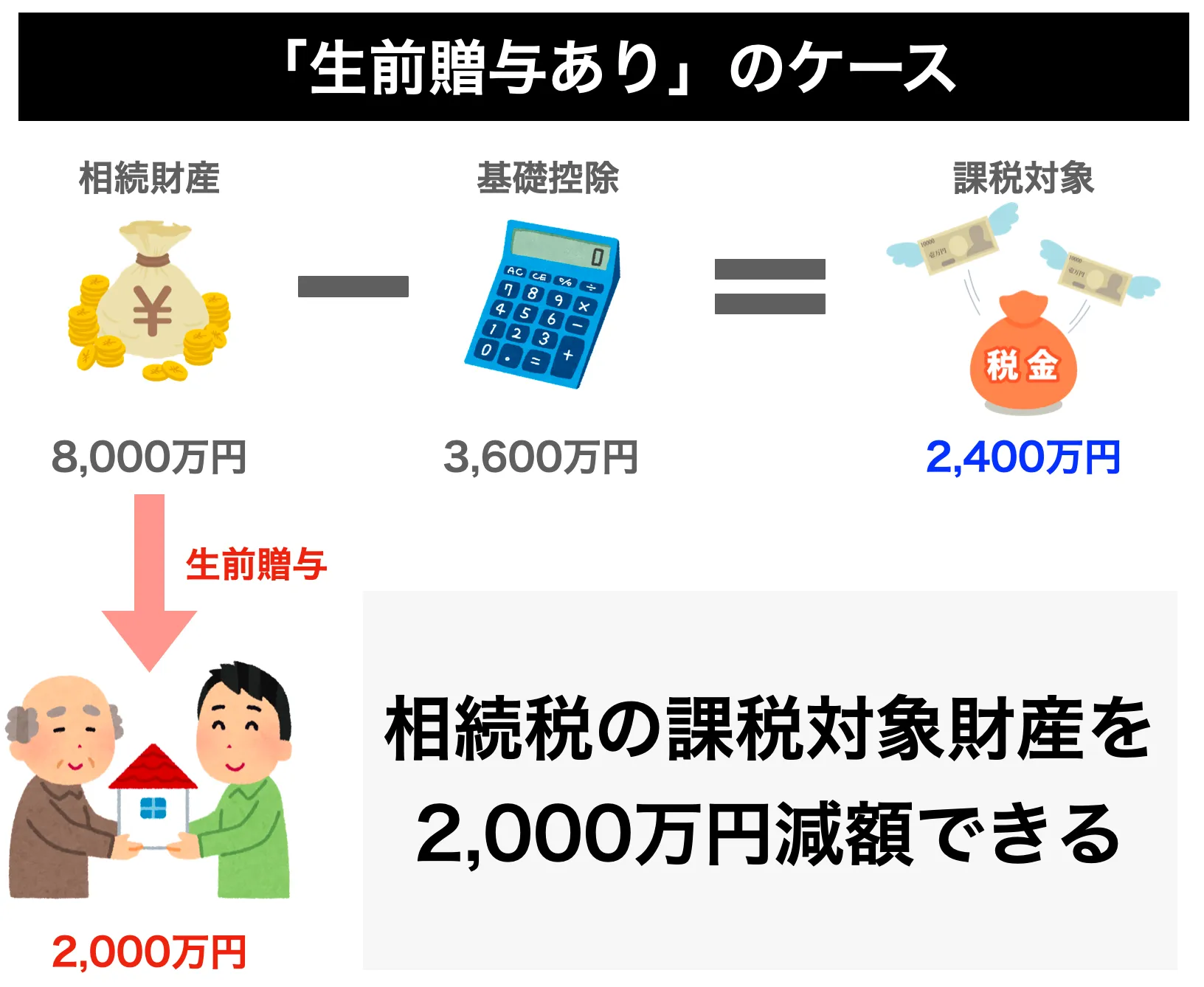

前述した通り、相続税は財産総額と基礎控除額の差額に対して発生するため、生前贈与で相続財産を減額することで、最終的に発生する相続税の負担を低減できます。

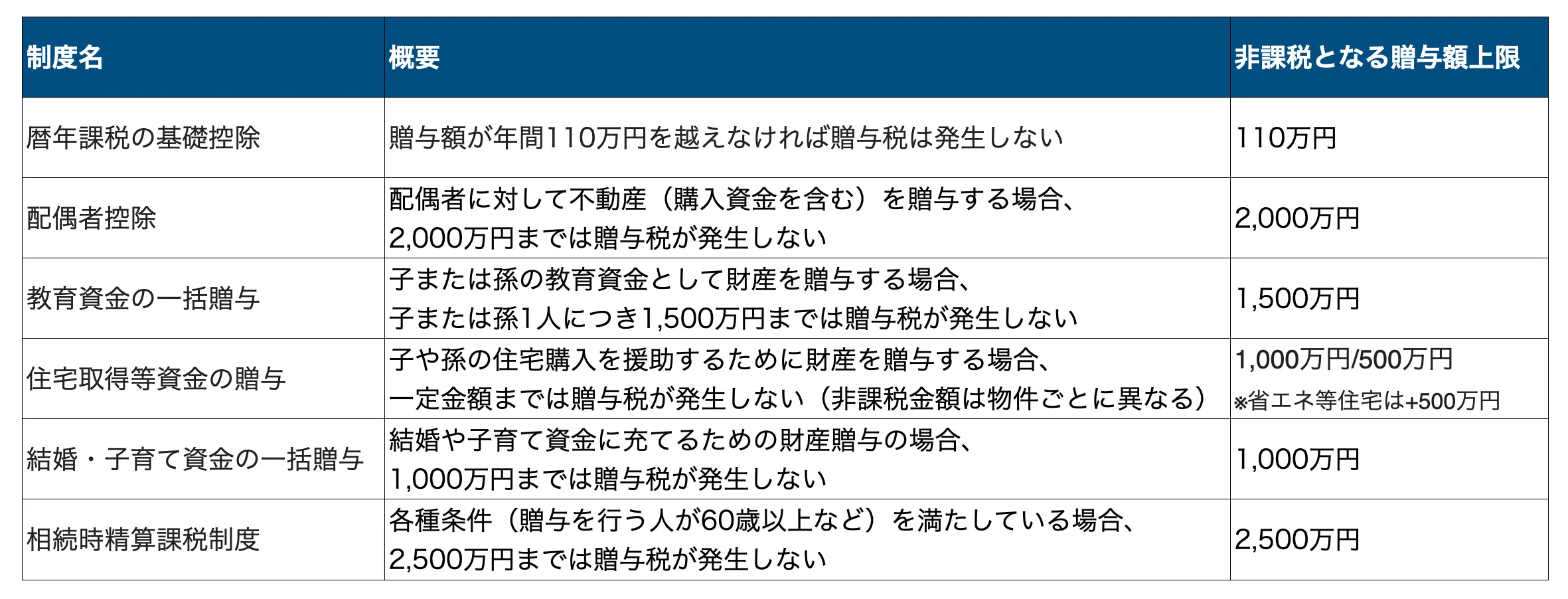

また、生前贈与を行う際には「贈与税」が発生しますが、この贈与税には税金額を低減するための制度が複数存在します。

以下、各制度の一覧です。

これらの制度をうまく活用することで、支払う贈与税額を抑えることが可能です。このように、生前贈与は節税にとても有効な手段であるため、確実にポイントを押さえておきましょう。

相続税の計算方法について詳しく知りたい方は以下の記事が参考になります。

生前贈与を選択すべきケース

ここまで、生前贈与が節税に有効であることをご説明しました。それでは、具体的にどのような状況の場合に生前贈与を選択すべきなのでしょうか?

以下、生前贈与を選択すべき場面について、具体的なケースごとにご説明します。

相続財産の金額が大きい場合

相続税の金額は相続財産が大きいほど高くなります。基礎控除分を考慮した上で、相続財産が基礎控除を上回る場合は生前贈与を活用すべきだと言えるでしょう。生前贈与で相続財産の金額を基礎控除以下に減額しておけば、相続税を納める必要はありません。

任意の相手に財産をわたしたい場合

任意の相手に財産をわたしたいと考えている場合は、相続を待たずに生前贈与を活用することをオススメします。相続では民法で定められた法定相続人が一定の割合で遺産を分配することになりますが、生前贈与であれば好きなタイミングで任意の相手に財産をわたすことができます。

ただし、財産の所有者が亡くなる直前の贈与分については、法定相続人が遺留分を要求することができるため、この点には注意が必要です。

遺留分に関心のある方は以下の記事が参考になります。

贈与を受ける人が直近でお金を必要としている場合

相続では、被相続人が死亡しないと財産の受け渡しが発生しません。そのため、贈与を受ける人が直近でお金を必要としている場合は、生前贈与を検討することをオススメします。

代表的な例としては、教育資金や結婚・子育て資金の援助などが該当します。これらの贈与については贈与税を低減するための制度が用意されているため、一定の金額までは非課税で財産を贈与することが可能です。

財産を所有している人が若い場合

暦年課税の基礎控除を利用すれば、毎年 110 万円までは非課税で贈与を行うことができます。しかし、贈与が十分になされない状態で財産の所有者が死亡した場合、そこから相続が発生して相続税の課税対象となります。

つまり、暦年課税の基礎控除で多額の財産を贈与するためには長い時間を要するため、財産を所有している人が若い場合は、早い段階から生前贈与を活用することで得られるメリットを最大化できます。

生前贈与を行う際の注意点

生前贈与は節税に有効な手段ですが、いくつか注意すべきポイントが存在します。

以下、代表的なものをご紹介します。

生活に影響しない範囲内で行う

生前贈与は亡くなる前に財産を他人にわたすため、自身の生活に影響しない範囲内で行ってください。他人へ生前贈与したことで自分の生活が圧迫されてしまっては本末転倒です。そのため、自身の経済状況を正しく把握して、無理のない贈与を行うように心掛けましょう。

トラブルが発生するリスクがある

生前贈与を行う場合、贈与を受ける人と相続人との間でトラブルが発生するリスクがあります。最悪のケースでは、実際の相続において揉め事に発展する可能性もあるため、生前贈与を行う場合は遺言書もセットで準備することをオススメします。

税務署に否認される可能性がある

生前贈与を行いたいと考えていても、その内容を税務署に否認される可能性があります。代表的な例としては現金の手渡しが該当し、証拠がない限りは生前贈与として認めてもらうことはできません。そのため、銀行で贈与契約書を作成するなど、入念に事前準備を行うことが大切なポイントになります。

生前贈与の手続方法

生前贈与を行うためには、

1.贈与目的の明確化

2.贈与契約書の作成

3.贈与の実行

4.贈与税の納付

の 4 ステップを順番に進めていく必要があります。

以下、各ステップについて具体的に解説します。

1.贈与目的の明確化

まずは生前贈与の目的を明確化してください。「誰に対して」「どの財産を」「どのような目的で」贈与するのか?を決める必要があります。生前贈与の目的次第で利用できる特例制度は異なるため、節税の観点から見ても重要なポイントになります。

2.贈与契約書の作成

目的を明確化した後は贈与契約書を作成します。贈与契約書は「贈与を行う人」と「贈与を受ける人」の双方の合意が必要とされており、一方が欠けている場合は無効と判断されます。

贈与契約書に記載する内容としては、

・贈与を行う人の名前・住所

・贈与を受ける人の名前・住所

・贈与契約を結んだ日付

・実際に贈与を行う日付

・贈与の内容(財産種目、金額・所在など)

・贈与の方法

などが挙げられます。

なお、贈与契約書の信憑性を高めたい場合は、公証役場で確定日付を取得することがオススメです。

3.贈与の実行

贈与契約書を作成したら、いよいよ贈与を実行に移します。現金を贈与する場合は手渡しではなく、銀行振込で行う必要があります。また、不動産の贈与においては所有権移転登記などが必要になり、専門的な知識が求められるため、司法書士などに相談することで安心して手続を進めることができます。

4.贈与税の納付

贈与完了後は贈与税を納付しますが、このとき税金を納めるのは「贈与を受けた人」になります。前述した通り、贈与の目的ごとに贈与税の非課税枠が設けられているため、自身に該当するものがないか?を事前にチェックしてください。

まとめ

本記事では、相続税の基本についてご説明しつつ、生前贈与の概要や節税に繋がる仕組みなどを一挙に解説しました。

生前贈与は節税に役立つ制度であり、うまく活用することで支払う税金を低減することができます。相続財産が高額な場合や任意の相手に財産をわたしたい場合などは、生前贈与を検討してみると良いでしょう。

ただし、生前贈与は状況に応じて様々なパターンがあり、贈与の目的によって使える非課税枠が異なっていたり、贈与する財産の種類によっては専門的な知識がないと手続きを行うことができなかったりします。

そのため、すべてを自分ひとりで完結するのが難しい場合は、専門家への相談も有効な選択肢の一つになります。プロの目線から助言を受けることができ、スムーズに手続きを進められることはもちろん、節税に関する相談を行うことも可能です。

そして、もし相続や贈与に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

記事をSHEREする

この記事を書いた人