Column

お役立ち情報

中小企業経営者に役立つ情報を

お届けします

相続税の節税!小規模宅地等の特例を最大限活用するための方法とは?

記事をSHEREする

土地を相続する際、小規模宅地等の特例は相続税対策にとても有効な制度だと言えます。この特例の活用により相続税を減額することができ、結果として大幅な節税に繋がります。

そこで本記事では、小規模宅地等の特例を最大限活用するための方法をご紹介します。相続税対策を検討されている方はぜひ最後までご覧ください。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

相続税対策に有効な「小規模宅地等の特例」とは?

まずは「小規模宅地等の特例」の基本を理解しておきましょう。

小規模宅地等の特例とは、相続時の土地の評価額を 50 % または 80% 減額できる制度のことです。正式名称は「相続した事業の用や居住の用の宅地等の価額の特例」であり、相続税法という法律で定められています。

相続の対象となる土地には相続税が課せられますが、税額は土地の評価額によって変動します。そのため、土地の評価額を減額できれば相続税の節税に繋がり、支払うべき税金を抑えることが可能です。

土地の評価額は国税庁が公表している路線価をベースに決められることが一般的です。なお、路線価のない土地の場合は倍率方式による評価が行われ、固定資産税評価額と評価倍率に応じて評価額が決定します。

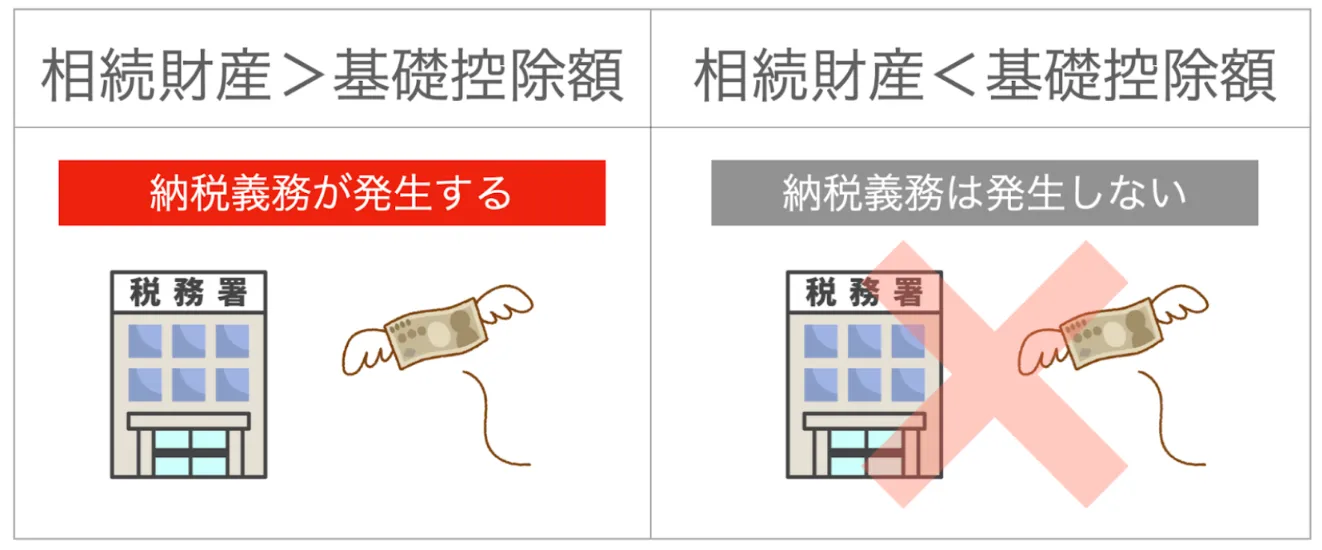

そして、相続財産には基礎控除が設けられており、

3,000 万円 + ( 600 万円 × 法定相続人の数)

という計算式で控除額が決まりますが、この金額以内であれば相続税が課せられることはありません。

そのため、小規模宅地等の特例で相続する土地の評価額を減額すれば、その金額が基礎控除の範囲内におさまり、相続税が一切不要になる可能性もあります。

小規模宅地等の特例について、基礎知識を深めたい方は以下の記事が参考になります。

小規模宅地等の特例を最大限活用するための方法

小規模宅地等の特例を最大限活用するためには、様々な要素について考慮する必要があります。

以下、特例の効果を最大限に引き出すための方法を詳しくご説明します。

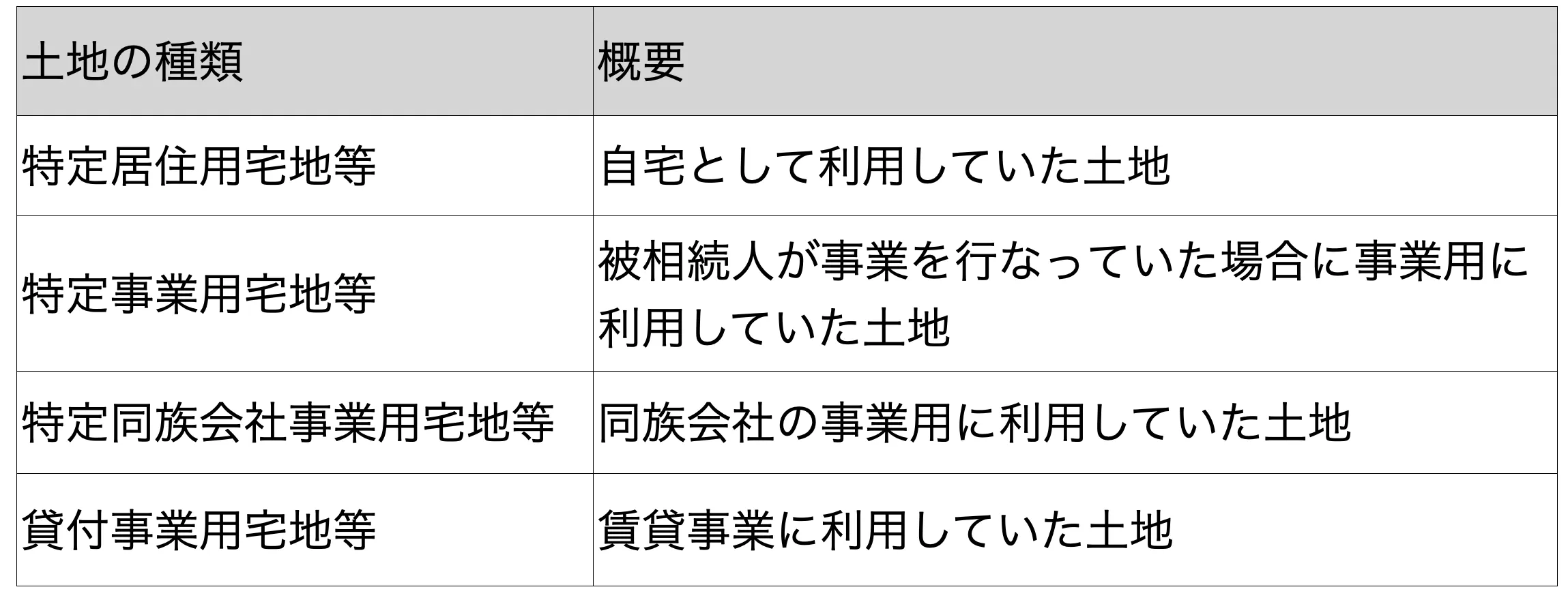

どの土地に特例を適用するのか?

小規模宅地等の特例は適用できる土地の種類が指定されており、以下 4 種類は特例を使うことが認められています。

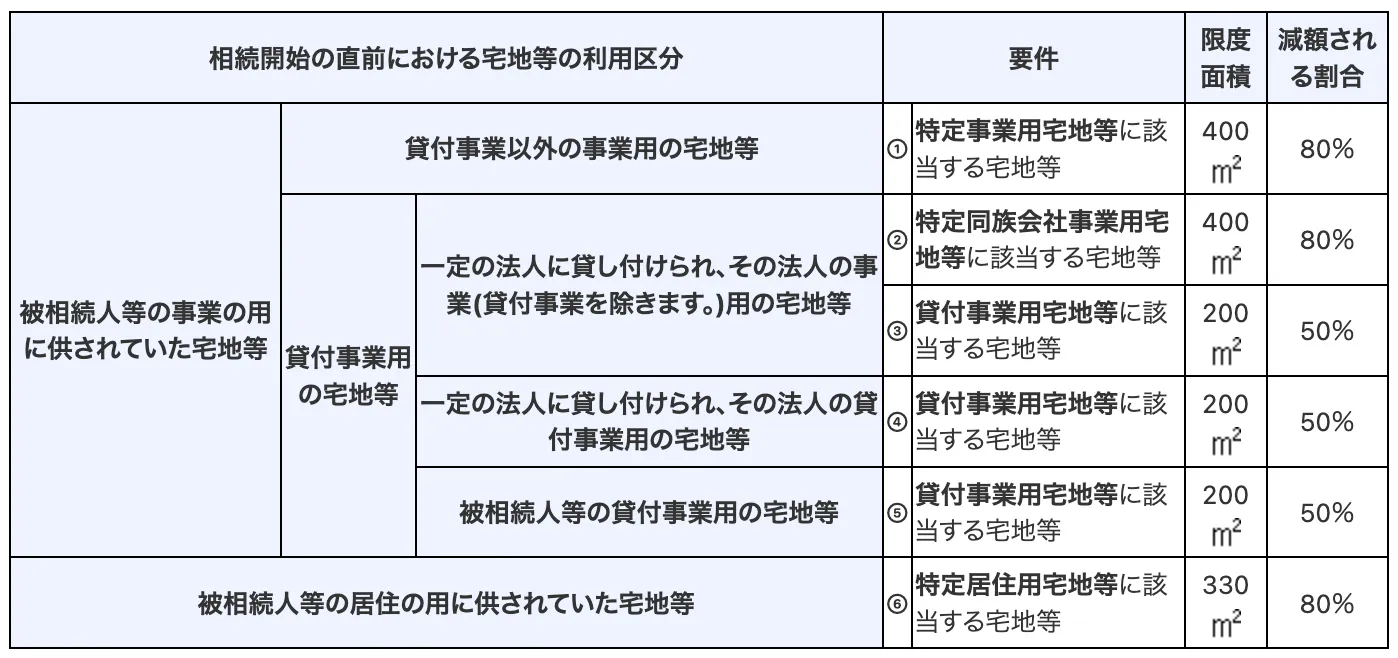

そして、これらの土地には「限度面積」と「減額割合」がそれぞれ設定されており、宅地の利用区分や要件によって限度面積・減額割合が異なります。

以下、国税庁が公表している限度面積と減額割合の算出表です。

※引用:国税庁 HP 「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

相続は様々なケースが存在するため、状況によっては複数の種類の土地を同時に相続する可能性もゼロではありません。このような場合、特例をどのように使えば最も高い節税効果を得られるでしょうか?

重要なポイントは「相続財産の中に貸付事業用宅地等が含まれているか?」という点です。なぜなら、貸付事業用宅地等以外は特例の併用が認められていますが、貸付事業用宅地等は特例の併用が認められていないためです。

つまり、特定事業用宅地等(特定同族会社事業用宅地等を含む)と特定居住用宅地等を同時に相続する場合は、それぞれの限度面積を足し合わせた合計 730 平米までの土地に対して 80 % の減額特例を適用できるということです。

そして、ここで問題になるのは相続する土地の中に貸付事業用宅地等が含まれている場合です。貸付事業用宅地等は他の土地と併用して特例を適用することができないため、最も節税効果の高い有利な選択を行う必要があります。

小規模宅地の特例において、有利選択を行うためのポイントは「平米単価比較」です。これは限度面積と減額割合を掛け合わせて算出される数値から、その選択の有利・不利を比較する考え方です。

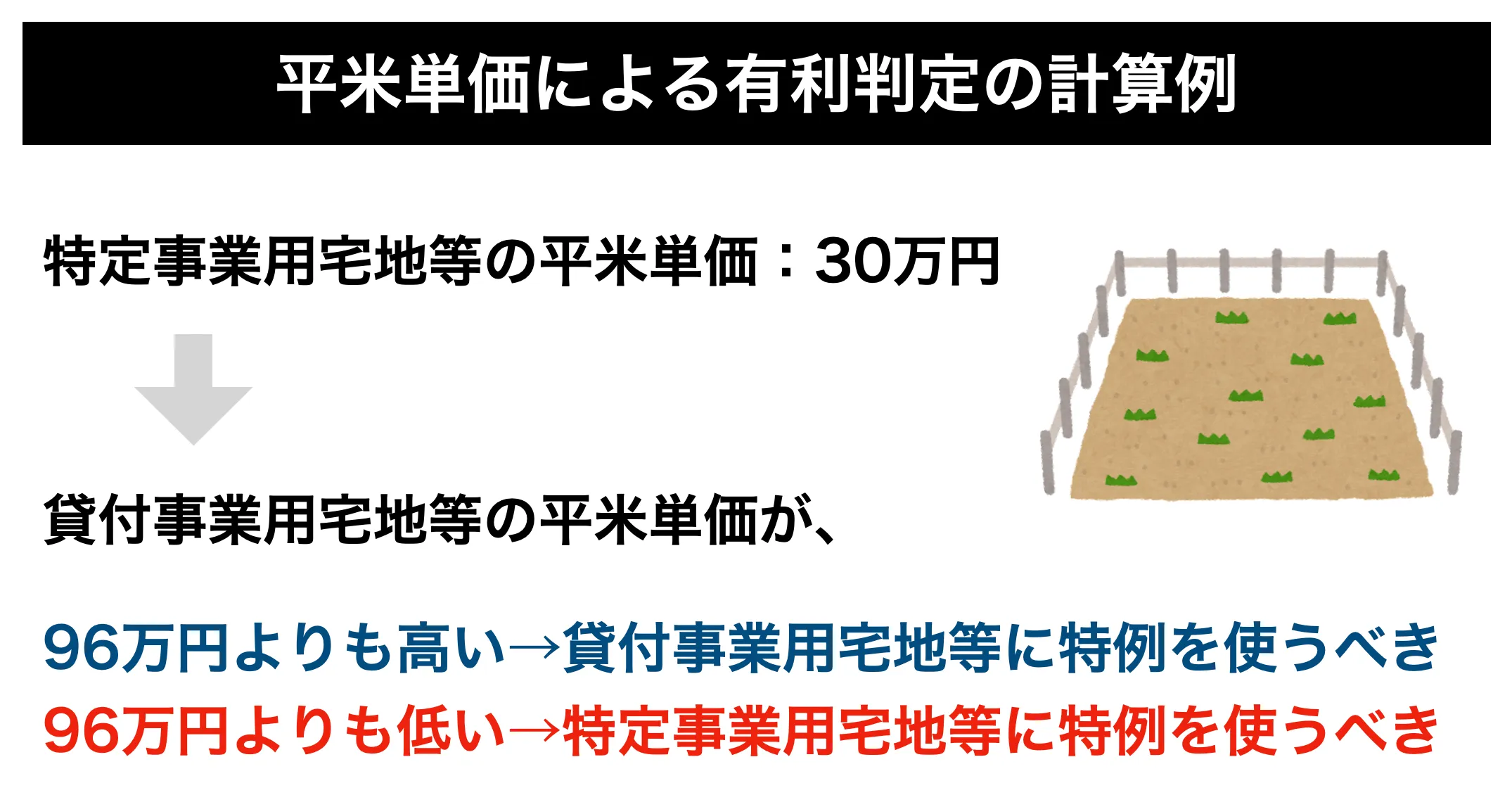

実際に平米単価比較をした場合、

特定事業用宅地等: 400 平米 × 80 % = 320

貸付事業用宅地等: 200 平米 × 50 % = 100

特定居住用宅地等: 330 平米 × 80 % = 264

となります。

例えば、特定事業用宅地等と貸付事業用宅地等を有利判定する場合、両者の平米単価は 320 と 100 で 3.2 倍の違いがあるため、この数値を用いて判断を行います。

仮に、相続対象となる特定事業用宅地等の平米単価が 30 万円であれば「 30 万円 × 3.2 = 96 万円」が分岐点となり、貸付事業用宅地等の平米単価が 96 万円よりも高い場合は、貸付事業用宅地等を優先して特例を適用すべきだと言えます。

また、反対に貸付事業用宅地等の平米単価が 96 万円よりも低い場合は、特定事業用宅地等を優先して特例を適用した方が節税観点では有利な選択だと言えます。

なお、今回は特定事業用宅地等と貸付事業用宅地等の例をご紹介しましたが、特定居住用宅地等と貸付事業用宅地等を比較する場合も同様の計算で有利判定を行うことができます。

このように、貸付事業用宅地等を含む複数の種類の土地を相続する場合は、平米単価比較を行って特例の適用対象を決めることが重要なポイントになります。

誰が特例を利用するのか?

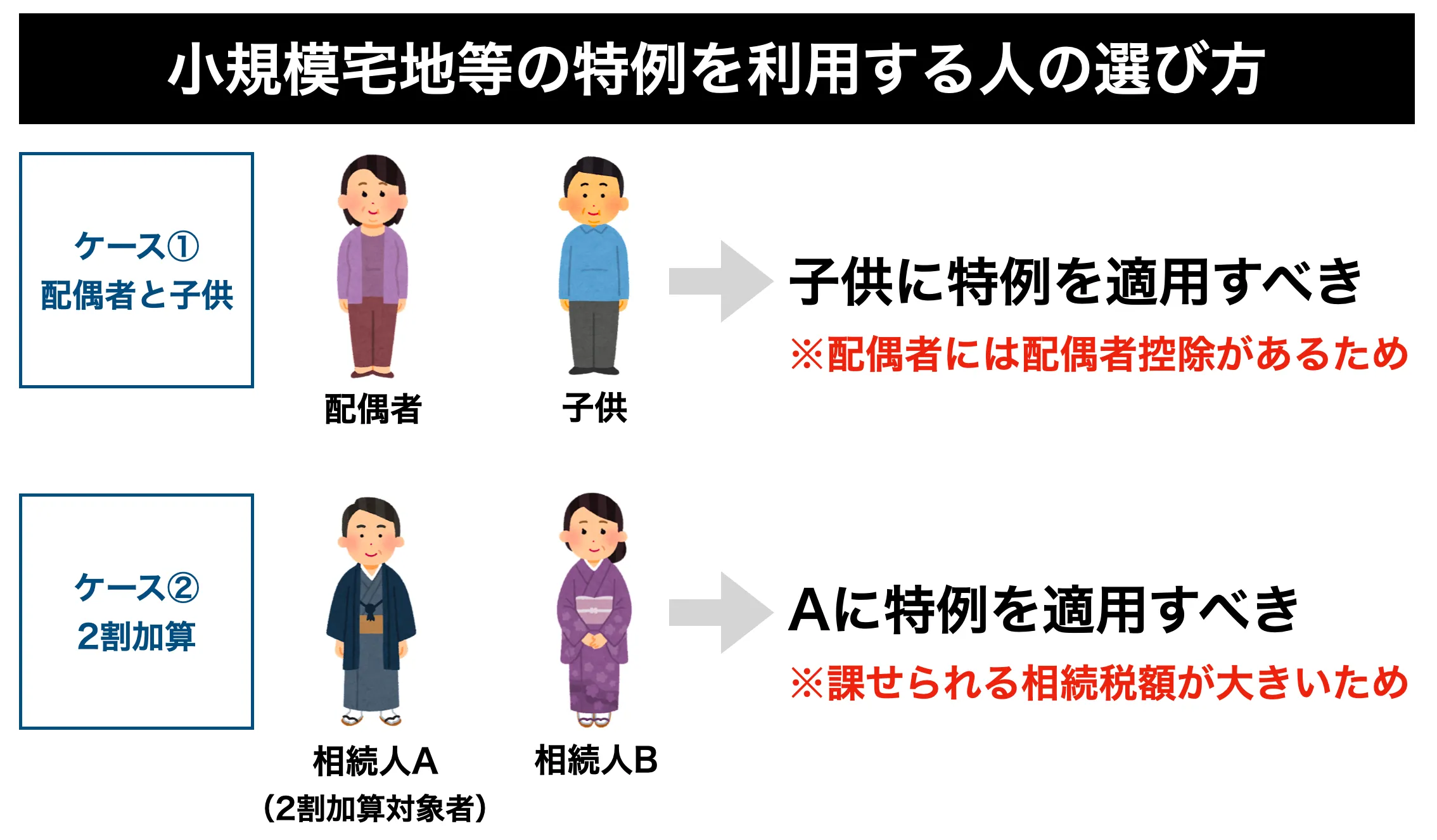

ここまでは土地の種類について解説しましたが、誰が特例を利用するのか?という点も重要なポイントになります。

例えば、被相続人の配偶者と子供がともに小規模宅地等の特例の要件を満たす場合、多くのケースでは子供が特例を利用した方が最終的な相続税額を抑えられます。

配偶者には「配偶者控除」というものがあり、 1 億 6,000 万円までの金額であれば相続税が課税されません。そのため、小規模宅地等の特例を適用する必要はなく、子供が特例を利用した方が家族全体の相続税の減額に繋がります。

また、相続人の中に 2 割加算(相続人のうち、特定の人だけの相続税額が 2 割増になること)の対象者がいる場合は、その人が優先的に特例を利用した方が有利になります。相続税額が 2 割増になれば最終的な相続税額も高くなるため、その人が特例を使うことで相続税を大幅に減額することができます。

このように、土地を相続する相続人が複数いる場合は「誰が特例を利用するのか?」という点も重要なポイントになります。様々な控除や制度を細かくチェックして、特例を最も効果的に利用する方法を検討してください。

まとめ

本記事では、小規模宅地等の特例を最大限活用するための方法をご紹介しました。

小規模宅地等の特例は相続税対策にとても有効な制度であり、うまく活用すれば支払うべき税金を大幅に減額できます。この記事を何度も読み返して、確実に内容を理解しておきましょう。

ただし、特例を最大限活用するためには多くのことを考慮する必要があり、土地の種類や特例を利用する人などを慎重にチェックしなければいけません。特例を有利に活用できるよう、状況に応じて最適な選択をするように心がけてください。

もし、すべてを自分ひとりで完結するのが困難な場合は、税理士などの専門家に助言を求めることも有効な手段だと言えます。

そして、相続に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

記事をSHEREする

この記事を書いた人