Column

お役立ち情報

中小企業経営者に役立つ情報を

お届けします

生前に援助を受けていた場合の相続はどうなるの?特別受益についてわかりやすく解説!

記事をSHEREする

相続においては、民法で定められた法定相続人が決められた法定相続分に則り、遺産を相続することが一般的です。それでは、仮に被相続人から生前に多大な援助を受けていた相続人がいる場合、その行為は相続に影響を与えるのでしょうか?

本記事では、生前に被相続人から援助を受けていた相続人がいる場合の相続に関する考え方について、特別受益の基礎知識とともにわかりやすくご説明します。相続に関して理解を深めたい方は、ぜひ最後までご覧ください。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

相続の基本

はじめに、相続の基本について理解しておきましょう。

原則として、被相続人の遺産は民法で定められた法定相続人が相続します。被相続人と近しい関係にある親族が法定相続人となり、代表的な例としては配偶者や子、父母などが挙げられます。

そして、法定相続人には優先順位が決められており、状況に応じて「誰が相続人になるのか?」がケースごとに異なります。以下の記事で法定相続人の優先順位について解説していますので、関心のある方はぜひご覧ください。

そして、相続を考える際の重要なポイントが「法定相続分」です。法定相続分とは、遺産を分割する際の目安となる考え方であり、その内容は民法で定められています。

法定相続分では、被相続人と相続人の関係によって遺産の相続割合が決められており、パターンごとに遺産の相続割合が決められています。相続人が 1 人のみの場合は、その相続人が遺産のすべてを相続しますが、相続人が複数存在する場合は一定の割合で遺産を分けることになります。

| 配偶者のみ | 配偶者 :すべて |

| 配偶者と子供 | 配偶者 :2分の1 子供 :2分の1 |

| 配偶者と親 | 配偶者 :3分の2 親 :3分の1 |

| 配偶者と兄弟姉妹 | 配偶者 :4分の3 兄弟姉妹:4分の1 |

| 子供のみ | 子供 :すべて(人数で等分) |

| 親のみ | 親 :すべて(人数で等分) |

| 兄弟姉妹のみ | 兄弟姉妹:すべて(人数で等分) |

ただし、被相続人が生前に遺言を遺している場合は、法定相続分よりも遺言の内容が優先されます。また、実際の相続では相続人同士の「遺産分割協議」により、最終的な相続割合が決まります。そのため、法定相続分はあくまでも目安であり、強制力を持たないものであるという点は理解しておきましょう。

遺言書や遺産分割協議に関心のある方は以下の記事が参考になります。

生前の援助を考慮する「特別受益」とは?

ここまでは、相続に関する基礎知識についてご説明しました。

それでは、具体的なケースを考えてみましょう。仮に、被相続人から生前に多大な援助を受けていた相続人がいる場合、その行為は相続に影響を与えるのでしょうか?

生前に被相続人から援助を受けていた相続人に対しては「特別受益」という考え方が採用されます。特別受益とは「相続人が被相続人から受けた優遇的な遺贈・贈与」を意味する言葉であり、これは民法 903 条 1 項に明記されています。

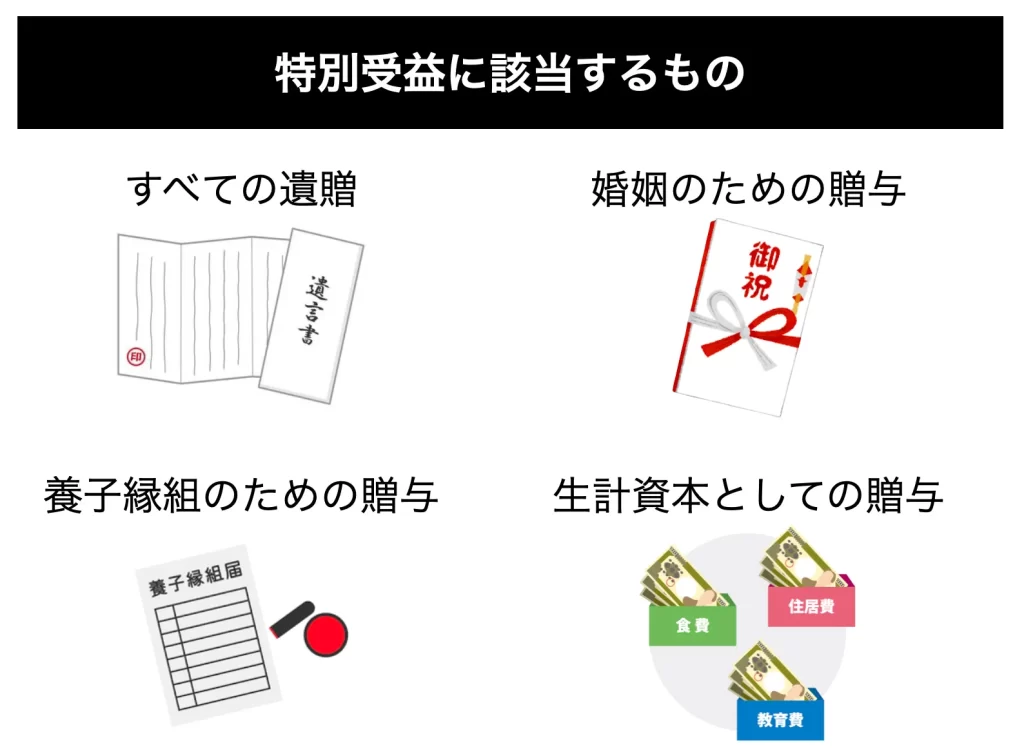

特別受益の代表例としては、以下のようなものが挙げられます。

上記で挙げた以外にも、家業を継ぐ子に対する事業用資産の贈与や居住用不動産の贈与なども、原則として特別受益の対象になります。ただし、特別受益に該当するか否かは明確な判断基準が存在しないため、迷った場合は専門家にアドバイスを求めることも有効な選択肢になります。

そして、特別受益を受けた相続人は他の相続人と比較して多くの金銭を受け取ることになるため、相続人の間で不公平が生まれてしまいます。そこで、この不公平を是正するために「特別受益の持戻し」という考え方が存在します。

特別受益の持戻しとは、特定の相続人が特別受益を受けた場合、その金額を相続財産に加えて計算することで、各相続人の相続分を公平に分割しようとする考え方です。

ただし、特別受益の持戻しは免除することも可能です。例えば、遺言書で被相続人が明確な意思表示をしている場合は、特別受益の持戻しを免除することができ、相続人全員が特別受益を考慮せずに相続財産を分割することになります。

まとめ

本記事では、生前に被相続人から援助を受けていた相続人がいる場合の相続に関する考え方について、特別受益の基礎知識とともにわかりやすくご説明しました。

特定の相続人が生前に被相続人から援助を受けていた場合、特別受益を考慮して相続人の相続分が決定されます。他の相続人との間で不公平が生じないよう、このような制度が設けられていることを覚えておきましょう。

特別受益の代表例としては、遺贈や婚姻のための贈与、養子縁組のための贈与などが挙げられますが、厳密には特別受益の具体的な該当条件は存在しません。そのため、判断に迷った場合は専門家にアドバイスを求めることが有効な選択肢になります。

そして、相続に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

記事をSHEREする

この記事を書いた人