Column

お役立ち情報

中小企業経営者に役立つ情報を

お届けします

暦年贈与で節税できる?一括・分割で贈与を行う場合の注意点まで徹底解説!

記事をSHEREする

贈与を履行する際、譲り受けた財産に対して贈与税が課税されます。贈与税の課税方法には「暦年課税」と「相続時精算課税」の 2 種類が存在しますが、暦年課税に該当する場合は年間 110 万円までの非課税枠が設けられています。

本記事では、暦年贈与を行う場合に利用できる節税制度についてご紹介します。一括または分割で贈与を行う際の注意点に関しても解説していますので、ぜひ最後までご覧ください。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

贈与税とは?

まずは贈与税の基本を理解しておきましょう。

贈与とは「自身の財産を無償または負担付きで第三者に譲ること」を意味する言葉です。一般的には、贈与を行う人(贈与者)が財産を譲る旨の意思表示を行い、その内容について相手(受贈者)が承諾することで正式に贈与が成立します。

贈与税は 1 月 1 日から 12 月 31 日までの 1 年間に受けた贈与に対して課せられる税金であり、贈与を受けた受贈者に贈与税の支払い義務が発生します。贈与税の支払いを怠った場合は脱税と見なされてしまうこともあるため、確実に税金を納める必要があります。

贈与に関心のある方は以下の記事が参考になります。

暦年贈与による節税

暦年贈与とは、暦年課税によって相続税が課税される贈与の形態です。贈与税の課税方法は大きく分けて 2 つあり「暦年課税」と「相続時精算課税」が挙げられます。

暦年課税では「年間 110 万円までの贈与であれば贈与税は発生しない」という考え方を採用しています。つまり、相続税の基礎控除と同様、一定の金額までは非課税枠が設けられており、この範囲内であれば相続税が課税されることはありません。

相続税の基礎控除について詳しく知りたい方は以下の記事が参考になります。

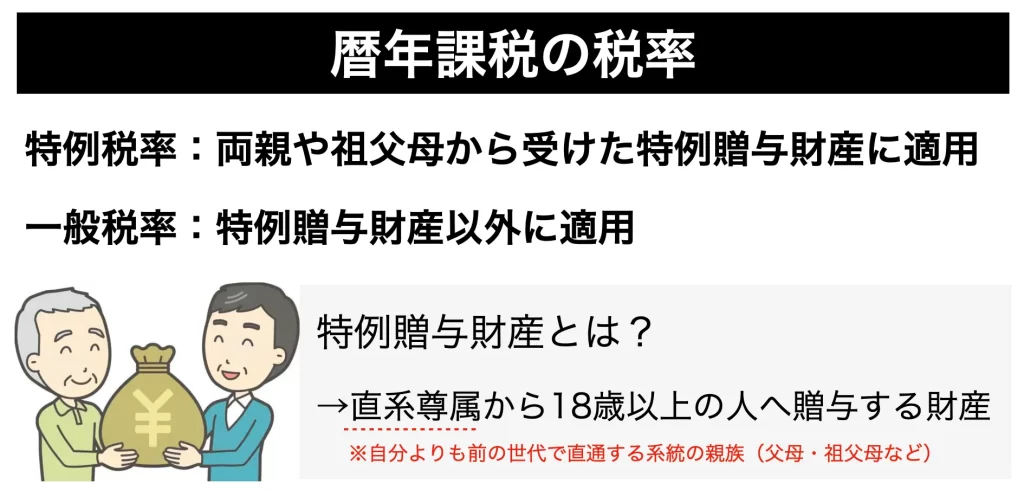

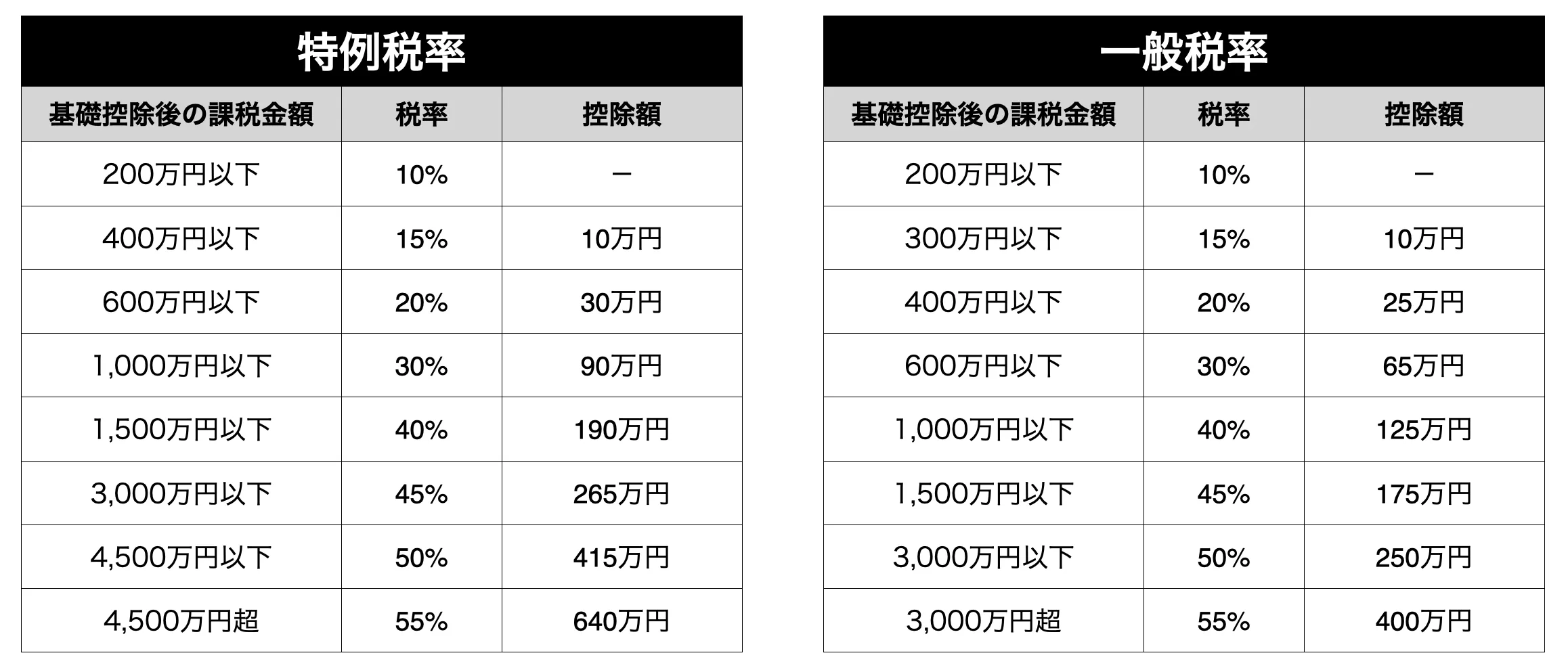

そして、暦年課税には「特例税率」と「一般税率」の 2 種類の税率が存在します。

以下、それぞれの税率を表にまとめます。特例税率は一般税率と比較して、税率が低く設定されていることがお分かりいただけると思います。

このように、暦年贈与をうまく活用することで、贈与税を節税することが可能です。年間 110 万円までの贈与であれば税金を納める必要はありませんし、特例税率を適用できる場合は、贈与税の税率が低く設定されます。

少しでも税金の支払いを低減したいと考えている方は、確実に内容を理解しておきましょう。

贈与を行う際に注意すべきポイント

一括贈与の注意点

財産を一括で贈与する場合は、暦年課税の非課税枠について必ず考慮してください。仮に贈与する財産総額が 110 万円を超える場合は贈与税の対象となり、税金を納める義務が発生します。

そして、このような場合に効果を発揮するのが財産を分割して贈与する方法です。一般的には「連年贈与」と呼ばれており、一括で財産を贈与するのではなく、何回かに分けて毎年贈与を行います。

例えば、総額 1,000 万円の財産を贈与するケースで考えてみましょう。一括贈与の場合、年間 110 万円の非課税枠を超えているため、当然ながら贈与税の対象になります。

しかし、贈与を 10 回に分けて履行した場合はどうでしょうか?毎年 100 万円ずつ贈与を行うため、基礎控除の範囲内におさまり、贈与税を納めることなく全額を贈与することができます。

このように、一括贈与は財産をまとめて譲渡できる点は大きなメリットですが、金額によっては贈与税が発生する可能性があります。そのため、暦年課税の非課税枠を考慮し、状況に応じて分割贈与を選択肢に加えることも重要なポイントだと言えるでしょう。

分割贈与の注意点

贈与税対策として分割贈与が有効であることを前述しましたが、分割贈与を行う場合も注意すべきポイントが存在します。それは、分割している一連の贈与が「定期贈与」として見なされないように注意することです。

定期贈与とは「毎年一定の金額を贈与することを事前に定めて、長期間にわたり計画的に行われる贈与」を意味する言葉です。例えば「 1,000 万円の財産を 100 万円ずつに分割して 10 年間にわたって贈与する」ケースなどが該当します。

定期贈与の場合、贈与の内容を定めた年に「定期金に関する権利」を贈与されたものとして、贈与対象の財産総額に対して贈与税が発生します。そのため、年間の贈与額が暦年課税の非課税枠である 110 万円に達していなくても課税対象になります。

定期贈与に該当するか?は税務署の判断次第ですが、計画性の有無が一つの判断基準になると言われています。仮に、 10 年間の贈与を事前に取り決めている契約書があれば、その贈与は間違いなく定期贈与として見なされてしまうでしょう。

そのため、定期贈与に該当するのが嫌な場合は、贈与を履行する度に贈与契約書を作成することをオススメします。また、贈与する金額や時期を毎年変えることで「単発の贈与が毎年発生しているだけ」という見せ方ができるため、このような細かい点にも工夫が必要です。

まとめ

本記事では、暦年贈与を行う場合に利用できる節税制度についてご紹介しました。

暦年贈与を行う場合、暦年課税の基礎控除や特例税率を活用すれば、支払うべき贈与税を低減することが可能です。この記事を読み返して、重要なポイントを正しく理解しておきましょう。

また、財産を一括で贈与するのではなく、分割贈与を行うことで暦年課税の基礎控除を有効に活用することができます。うまく工夫すれば、贈与税を支払うことなく財産を贈与することも可能です。

ただし、贈与を分割して行なったとしても、仮に定期贈与として見なされてしまった場合は贈与税の課税対象になります。定期贈与か否か?は税務署が都度判断するため、自分一人で対策を行うのは困難だと言えるでしょう。

そのため、迷ってしまった場合は、専門家への相談も有効な選択肢の一つになります。プロの目線から助言を受けることができ、スムーズに手続きを進められることはもちろん、困った時に相談を行うことも可能です。

そして、相続や贈与に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

記事をSHEREする

この記事を書いた人