Columnお役立ち情報

中小企業経営者に役立つ情報を

お届けします

相続税の節税!小規模宅地等の特例で土地の評価額が 80 % 減額される?

記事をSHEREする

土地を相続する際、その土地の評価額に対して相続税が課せられます。そのため、遺産に現金が含まれておらず、土地の評価額が高額な場合は相続税の支払いが困難になってしまいます。

しかし「小規模宅地等の特例」を活用することで、土地の評価額を最大 80 % 減額でき、相続税の節税に繋がります。本記事では、小規模宅地等の特例について、あらゆる観点から一挙にご紹介します。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

相続税対策に有効な「小規模宅地等の特例」とは?

小規模宅地等の特例とは、相続時の土地の評価額を 50 % または 80% 減額できる制度のことです。正式名称は「相続した事業の用や居住の用の宅地等の価額の特例」であり、相続税法という法律で定められています。

相続の対象となる土地には相続税が課せられますが、税額は土地の評価額によって変動します。そのため、土地の評価額を減額できれば相続税の節税に繋がり、支払うべき税金を抑えることが可能です。

土地の評価額は国税庁が公表している路線価をベースに決められることが一般的です。なお、路線価のない土地の場合は倍率方式による評価が行われ、固定資産税評価額と評価倍率に応じて評価額が決定します。

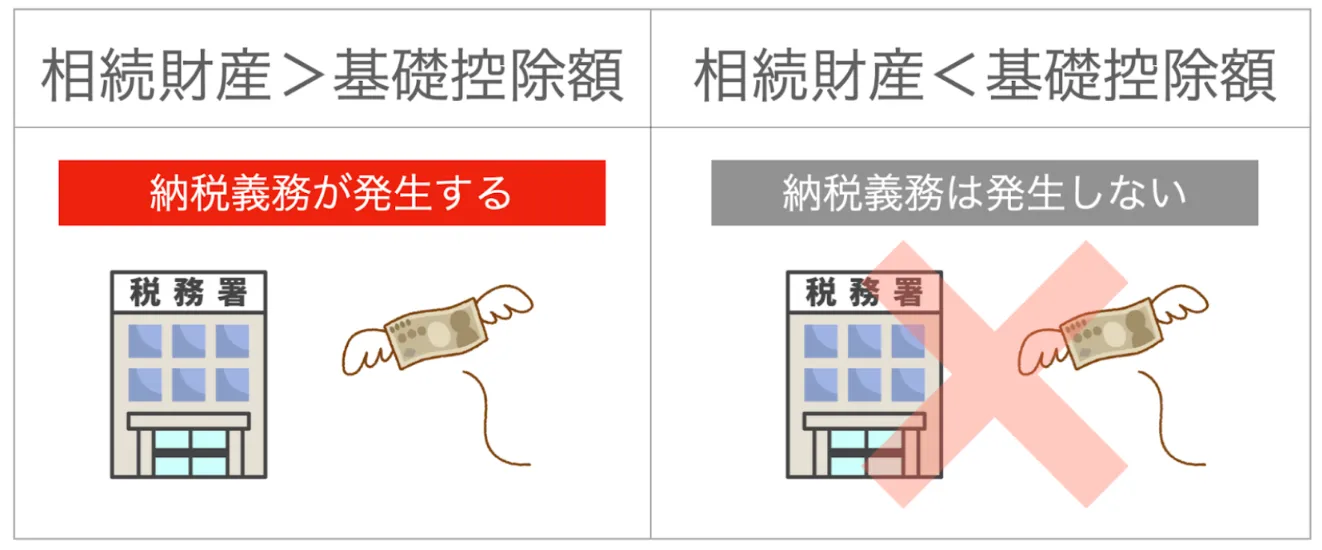

そして、相続財産には基礎控除が設けられており、

3,000 万円 + ( 600 万円 × 法定相続人の数)

という計算式で控除額が決まりますが、この金額以内であれば相続税が課せられることはありません。

そのため、小規模宅地等の特例で相続する土地の評価額を減額すれば、その金額が基礎控除の範囲内におさまり、相続税が一切不要になる可能性もあります。

土地の評価方法について詳しく知りたい方は以下の記事が参考になります。

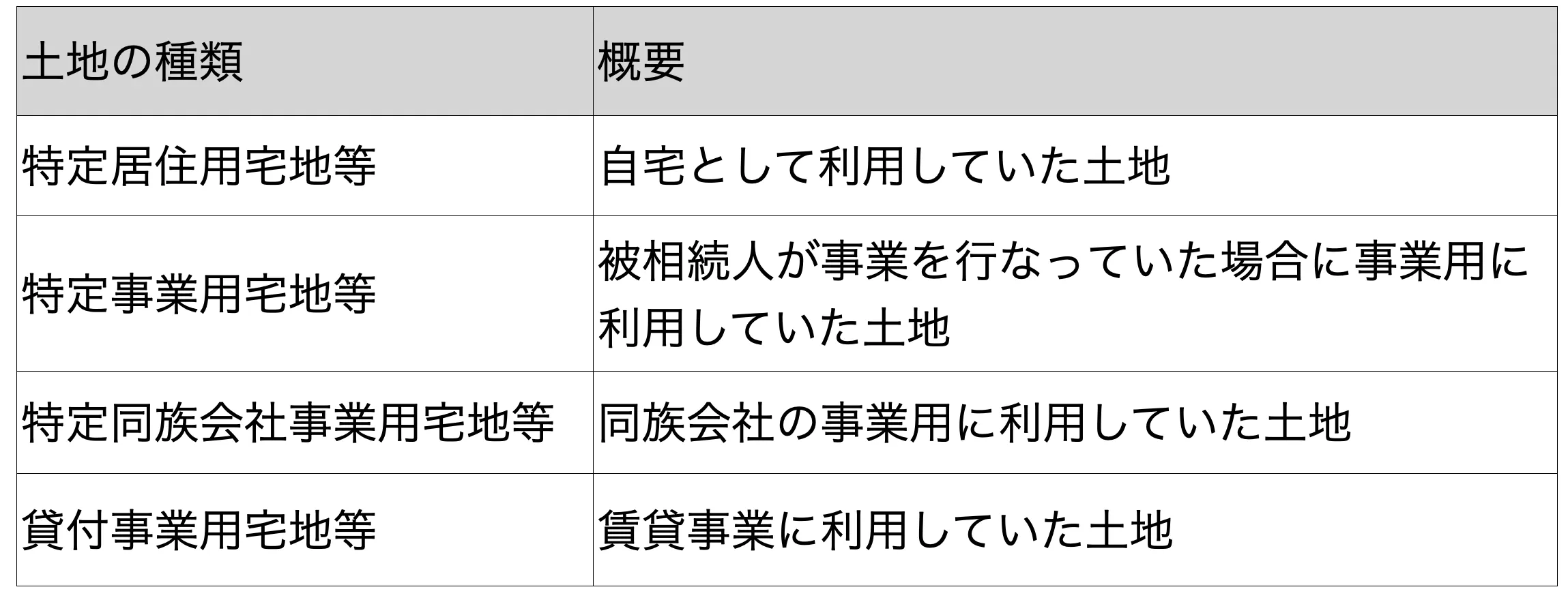

小規模宅地等の特例の対象となる土地

小規模宅地等の特例は相続税対策に有効な制度ですが、すべての土地に適用できるわけではありません。

以下、小規模宅地等の特例を適用できる土地の種類です。

このように、小規模宅地等の特例を適用できる土地は上記の 4 種類ですが、実際に特例が利用されるケースの大半は「特定居住用宅地等」に該当します。

そのため、ここからは特定居住用宅地等に焦点を当てて、より詳しくご説明します。

小規模宅地等の特例の要件

特定居住用宅地等に対して特例を適用できるか否かは、

・土地の利用状況

・土地を相続した人

の 2 つの要件によって決まります。

以下、それぞれの要件について詳しくご説明します。

土地の利用状況

土地の利用状況とは「誰がどのように利用していた土地なのか?」ということです。

小規模宅地等の特例を適用するためには、

・被相続人が居住していた土地

・被相続人と生計を一つにしていた親族が居住していた土地

のどちらかを満たす必要があります。

なお「生計を一つにしていた親族」とは、家計の財布をともにしている親族を意味しており、代表的な例としては扶養に入っている配偶者や未成年の子供などが該当します。

そのため、仮に親子が同じ家に住んでいた場合でも、子供に収入があり財布や銀行口座を別々に管理しているケースでは「生計を一つにしている」とは見なされません。

土地を相続した人

土地の利用状況が特例の適用条件を満たしている場合、次は「土地を相続した人」を確認してください。土地を相続した人が誰なのか?によって特例の適用可否が分かれるため、この点は重要なポイントになります。

まず、被相続人の配偶者はどのようなケースでも必ず特例を適用できます。仮に被相続人と同じ土地に住んでいなかった場合でも婚姻関係があれば特例が認められますが、内縁の配偶者は適用不可となります。

次に、同居していた親族(配偶者以外)が土地を相続した場合は、以下 2 つの要件を同時に満たす必要があります。

・相続開始の直前から相続税の申告期限まで引き続きその建物に居住していること

・その宅地等を相続開始時から相続税の申告期限まで有していること

このように、配偶者は条件を問わずに特例を適用できますが、配偶者以外の同居していた親族は相続税の申告期限まで相続対象の土地・家屋に居住し、途中で売却をしないことが特例の適用要件となっています。

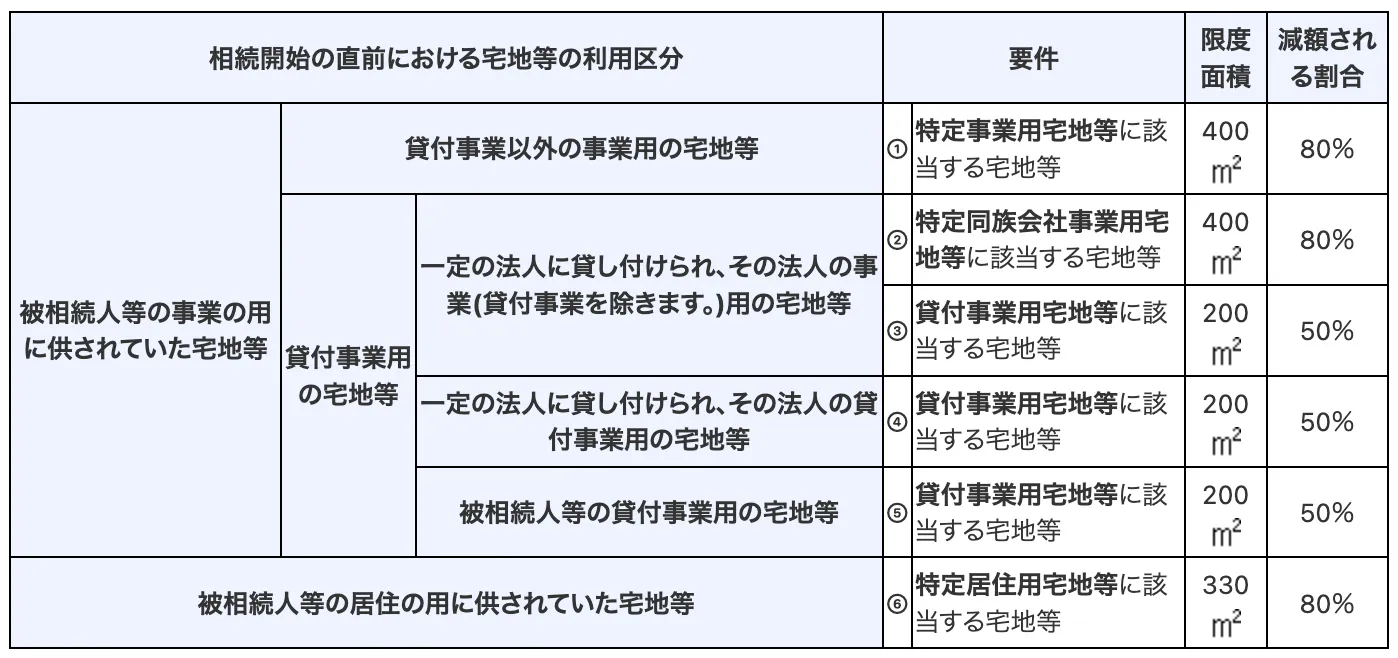

小規模宅地等の特例で土地の評価額はどれくらい下がる?

小規模宅地等の特例を活用すれば、土地の評価額を 50 % または 80 % 減額できます。減額割合がどちらに該当するのか?は、宅地の利用区分や要件、限度面積など、多くの要素を考慮して決定されます。

以下、国税庁が公表している減額割合の算出表です。

※引用:国税庁 HP 「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

なお、相続する土地の広さが限度面積以上だった場合、限度面積の範囲内で特例を適用して評価額を減額し、限度面積を超えた分の土地は通常の方法で評価額を算出します。そして、それらを合計した金額が相続する土地の合計評価額となります。

例えば、 400 平米で 4,000 万円の特定居住用宅地等に特例を適用すると、

660 万円( 3,300 万円 × 20 % ) + 700 万円( 700 万円 × 100 % ) = 1,360 万円

という計算式が成り立ち、最終的な土地の評価額は 1,360 万円になります。

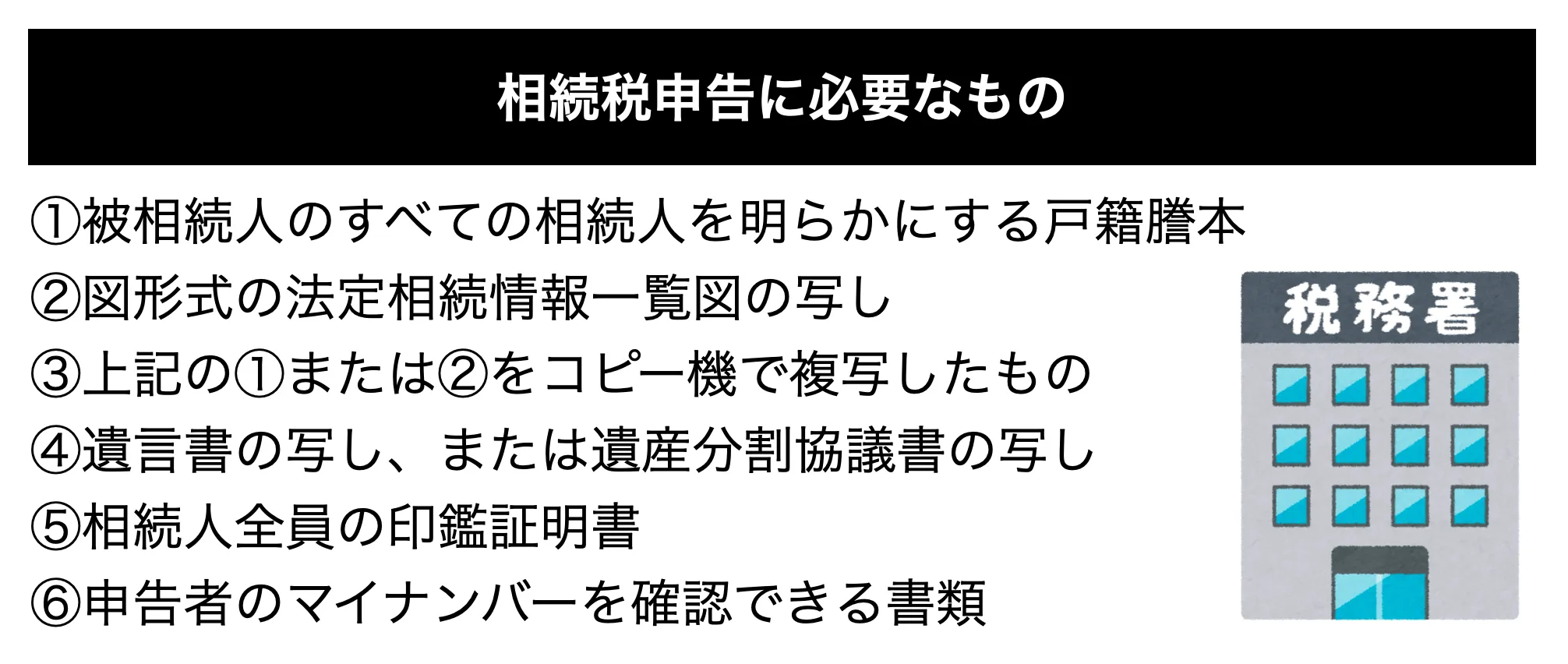

小規模宅地等の特例を申請するための必要書類

小規模宅地等の特例の利用有無に関わらず、相続税申告には以下のものが必要になります。

そして、小規模宅地等の特例を申請するためには追加書類が求められますが「誰が土地を取得するのか?」によって必要書類が異なります。

以下、ケースごとに必要書類を見ていきましょう。

配偶者または同居親族の場合

土地の取得者が配偶者または同居親族の場合、相続税申告の必要書類のみで特例を申請することができ、追加の書類提出を求められることはありません。

配偶者または同居親族以外の場合

土地の取得者が配偶者または同居親族以外の場合、相続開始前 3 年以内に居住していた家屋が自己または自己の配偶者の所有する家屋以外の家屋であることを証明する必要があります。

そのため、

・相続開始日以降に作成された戸籍の付票の写し

・相続する家屋の登記簿謄本、借家の賃貸借契約書

などを準備しなければいけません。

被相続人が相続発生時に老人ホームなどに入居していた場合

仮に、被相続人が相続発生時に老人ホームなどに入居していた場合、要介護認定や要支援認定を受けていること(または申請中であること)や、施設への入居を証明するための書類が追加で必要になります。

該当する書類の例としては、

・相続開始日以降に作成された被相続人の戸籍の附票の写し

・介護保険の被保険者証、要介護認定証、要支援認定証などの写し

・施設入所時の契約書の写し

などが挙げられます。

相続税の基礎知識を知りたい方は以下の記事が参考になります。

まとめ

本記事では、小規模宅地等の特例について、特定居住用宅地等のケースを中心にあらゆる観点から一挙にご紹介しました。

小規模宅地等の特例は相続税対策にとても有効な制度であり、うまく活用すれば支払うべき税金を大幅に減額できます。この記事を何度も読み返して、確実に内容を理解しておきましょう。

ただし、特例を適用するためには様々な要件があり、土地の利用状況や土地を相続した人によって特例の利用可否が分かれます。さらに、特例を適用できたとしても限度面積など多くの要素を考慮する必要があります。

このように、小規模宅地等の特例を活用を検討している場合、すべてを自分ひとりで完結するのは困難であると言えます。そのため、状況に応じて専門家に助言を求めることも有効な選択肢になります。

そして、相続に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

この記事を書いた人