Columnお役立ち情報

中小企業経営者に役立つ情報を

お届けします

節税の落とし穴!孫のために貯めた貯金(名義預金)には税金がかかる?

記事をSHEREする

祖父母が孫のために相続税対策としてお金を貯めておくことは珍しくありません。しかし、孫の名義で貯めているお金は「名義預金」と判断されることがあり、この場合は相続税の課税対象になるため注意が必要です。

本記事では、祖父母が孫のために貯めている貯金に関する注意点について、贈与を活用した節税や名義預金の基礎知識を交えながらわかりやすく解説します。想定外の税金を回避したい方は、ぜひ最後までご覧ください。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

贈与とは?

はじめに、贈与の基本について正しく理解しておきましょう。

贈与とは「自身の財産を無償または負担付きで第三者に譲ること」を意味する言葉です。一般的には、贈与を行う人が財産を譲る旨の意思表示を行い、その内容について相手が承諾することで正式に贈与が成立します。

そのため、自分の財産を誰かに贈与したいと考えている場合でも、相手の同意なしで贈与を行うことはできません。事前に贈与の内容を説明し、相手の同意を取得する必要があります。

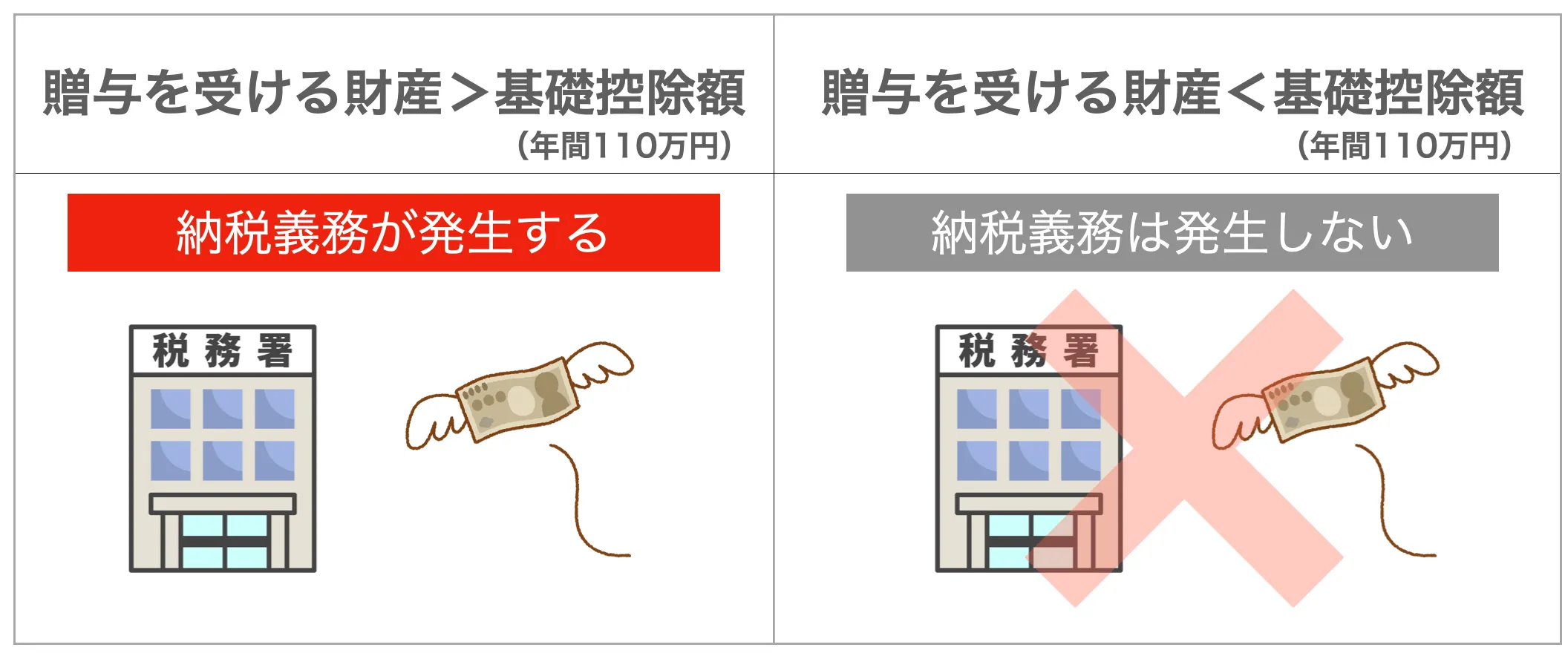

また、贈与を行う際には「贈与税」と呼ばれる税金が発生しますが、贈与税には「暦年課税」という非課税枠が設けられており、贈与を受けた金額が年間 110 万円までであれば、贈与税を支払う必要はありません。

また、基礎控除は「贈与を受ける人」に対して設けられている非課税枠であるため、仮に複数人から贈与を受けたとしても、その合計額が年間 110 万円を超えた場合は贈与税の課税対象となります。

贈与税の計算方法を詳しく知りたい方は以下の記事が参考になります。

贈与が相続税対策に有効な理由

ここで、贈与が相続税対策に有効な理由を考えてみましょう。

相続税とは、相続を受けた人(相続人)が納めるべき税金のことであり、遺産を相続した全員に相続税の納税義務が発生します。相続税の金額は遺産総額によって変動しますが、「基礎控除」も相続税の納税額に影響を与えます。

基礎控除とは、相続税の課税有無や課税額を決めるための仕組みです。 相続財産が基礎控除額を上回っている場合は納税の義務が発生しますが、相続財産が基礎控除額を下回っている場合は相続税を納める必要はありません。

相続税の基礎控除額は以下の計算式で求められます。

基礎控除額 = 3,000 万円 + ( 600 万円 × 法定相続人の数)

例えば、夫婦と子供 2 人が一緒に暮らしている家庭で父親が亡くなった場合、法定相続人は妻と子供 2 人の「計 3 人」であるため、基礎控除額は 4,800 万円となります。つまり、相続財産が 4,800 万円以下であれば相続税を納める必要はなく、相続財産が 4,800 万円を超えている場合は、その超過分に対して相続税が発生します。

このように、相続税を考える上では「相続財産が基礎控除額を上回っているか?」という点がとても重要なポイントになります。そして、贈与を活用すれば自身の相続財産を減らすことができるため、結果として相続税の節税に繋がるというわけです。

贈与を活用した相続税対策については以下の記事が参考になります。

孫の名義で貯めている貯金は名義預金になる?

ここで、具体的なケースについてご紹介します。

上述した通り、贈与は相続税対策に有効であるため、祖父母が孫のために孫名義の銀行口座に貯金していた場合を考えてみます。この時、重要なポイントになるのは「孫名義の預金が名義預金に該当するか?」という点です。

名義預金とは、被相続人(亡くなった人)が他人の名義で登録している預金のことです。名義預金は親族へ財産を残す目的で使われることが多く、父親が妻や子供の名義で預金を残しておくケースなどが該当し、祖父母が孫のために貯金する場合も同様に名義預金として見なされることが一般的です。

名義預金は他人の名義を借りているものの、実質的にはお金を預けている被相続人の財産であるため、相続財産と見なされて相続税の課税対象になります。つまり、孫のために税金対策として貯金していたお金に対して相続税が発生してしまう、ということです。

このように、名義預金は名義者と本来のお金の持ち主が異なることから、被相続人の財産から漏れやすい傾向があり、税務調査の対象になりやすい点は注意が必要です。

なお、国税局や税務署の調査で申告漏れを指摘されると、修正申告を求められることが一般的ですが、この場合は過少申告加算税が加算されます。過少申告加算税は、本来納めるべき税額よりも少ない金額で申告した場合、その差額に対して 5% 〜 15% の税率で算定される追徴税です。

つまり、名義預金の存在に気付かず、そのまま申告を行った場合、余計な税金を納めなければならないリスクが発生するのです。このような事態を回避するためにも、名義預金について正しく理解し、申告漏れが発生しないように注意することが大切です。

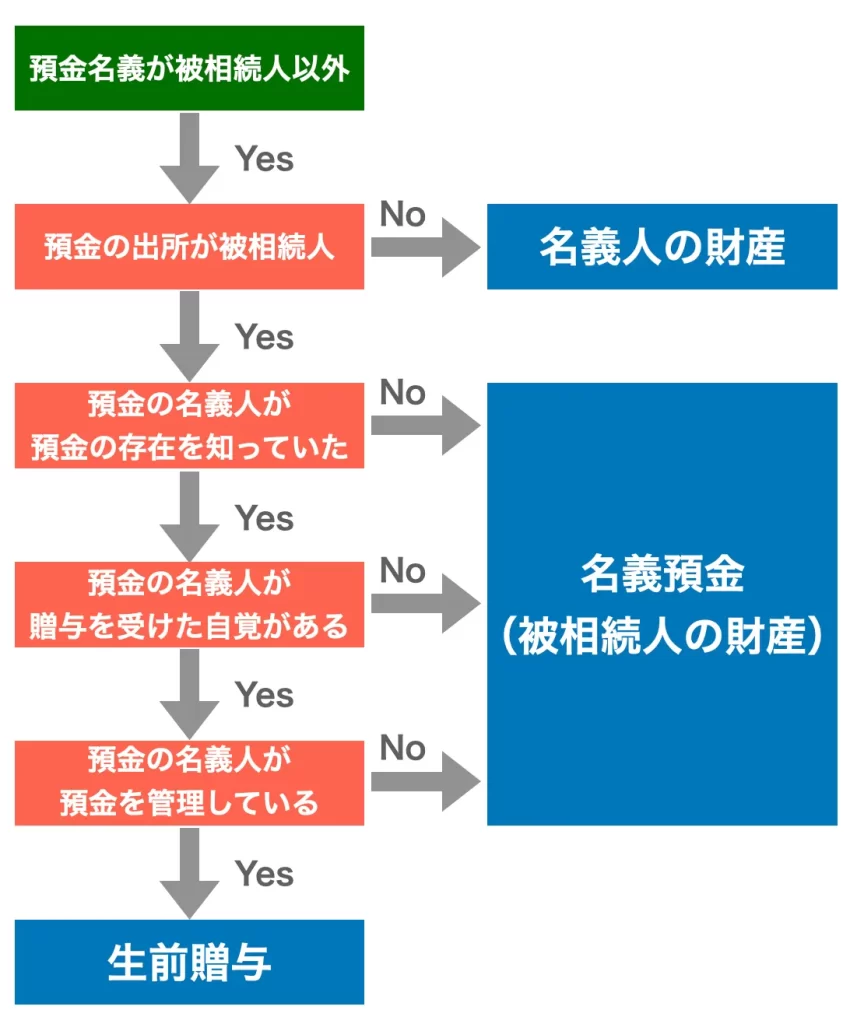

名義預金に該当するか否かを判断するための方法

前述した通り、孫の名義で貯めている貯金は名義預金として判断されることが一般的です。しかし、どのような場合でも名義預金になるかと言うと、実はそうではないケースも存在します。

以下、名義預金か否かを判断するための方法をフローチャートにまとめました。

このように、状況次第では名義預金に該当せず、名義人の財産や生前贈与として見なされるケースも存在します。ただし、生前贈与は相続税は発生しませんが、贈与税の課税対象になります。

上記のフローチャートに沿って確認することで、その預金が名義預金に該当するか否かを判断できます。ぜひ、迷った場合の参考にしてください。

ここまでご説明したように、孫名義で貯金する場合は「名義預金に該当するか?」という点を意識することが重要なポイントです。せっかく孫のために貯金をしても、そのお金が名義預金に該当する場合は相続税の課税対象となってしまうため、この点には十分注意しておきましょう。

生前贈与に関心のある方は以下の記事が参考になります。

名義預金が発覚する代表的なケース

ここまで、名義預金について詳しく解説してきましたが、どのような場合に名義預金が発覚するのでしょうか?本章では、名義預金が発覚する代表的なケースを 3 つご紹介します。

相続のタイミングでの発覚

名義預金は、相続のタイミングで発覚するケースが多くなっています。例えば、亡くなった親名義の口座に多額の預金が残っているにも関わらず、それが実際には子どもが管理していた場合、税務署はその預金が「親の財産」だとみなす可能性があります。このケースでは、親が遺した預金は名義預金だと判断され、結果として相続税の対象となってしまいます。

税務調査による発覚

国税庁や税務署が行っている税務調査も、名義預金が発覚する代表的な要因となります。例えば、個人事業主や会社経営者が家族名義の口座を利用して所得を分散している場合、税務署はその預金を実質的な所有者に帰属させます。その結果、家族名義の預金は名義預金だと判断されてしまい、脱税行為として処罰されるリスクも高まります。

家庭内トラブルによる発覚

意外だと思われるかもしれませんが、家庭内トラブルが原因で名義預金が発覚することもあります。例えば、離婚や遺産分割などを行う際に、夫婦間や兄弟間で隠し財産が疑われた場合、名義預金の存在が暴露されるようなケースが該当します。このように、家族間の信頼が崩れた結果、法的な争いに発展することも少なくありません。

名義預金として判断されないための対策

孫のために貯金したお金が名義預金だと判断された場合、そのお金には相続税が課税されてしまいます。それでは、どうすれば相続税の課税を回避できるのでしょうか?

最後に、名義預金として判断されないための対策についてご紹介します。

贈与契約書を作成する

贈与が名義預金と疑われる原因の一つとして、贈与の事実が曖昧であることが挙げられます。そのため、贈与契約書を作成して「贈与が双方の合意に基づくものであること」を明確化すれば、名義預金として判断されてしまうリスクを低減できます。

この時、贈与契約書には、贈与者と受贈者の名前や贈与の金額、贈与日などを具体的に記載することが重要なポイントです。また、公証役場などで公正証書として作成することで、法的な証拠力をさらに高めることができます。

贈与された預金を少しずつ使う

贈与されたお金をそのまま放置していると、贈与ではなく「管理を委任された預金(名義預金)」だと判断される可能性が高まります。そのため、贈与を受けた人が生活費や趣味のためにお金を少しずつ使い、実際の所有者であることを示しましょう。

この時、通帳の入出金履歴などに、贈与を受けた人の生活に関連する使途が記録されていることが大切です。例えば、日常の買い物や旅行代金の支払いなど、贈与を受けた人が預金を自由に使っている状況を証明すれば、そのお金が名義預金ではないと判断されやすくなります。

贈与を受けた人が通帳や印鑑を管理する

贈与したお金を贈与者が管理しているケースでは、そのお金が名義預金として判断されてしまうリスクが高まります。そのため、通帳や印鑑は贈与を受けた人が自分で保管し、自由に管理できる体制を整えることが大切です。

これにより、仮に税務調査などで確認された場合でも、管理権限は贈与を受けた人にあると明確に主張できます。その結果、受贈者がお金を管理していることを証明することができ、名義預金と判断されるリスクを最小限に抑えられます。

まとめ

本記事では、祖父母が孫のために貯めている貯金に関する注意点について、贈与を活用した節税や名義預金の基礎知識を交えながらわかりやすく解説しました。

祖父母が孫の名義で貯めている貯金は、名義預金に該当することが一般的です。そして、名義預金は被相続人の財産として見なされるため、仮に祖父母が亡くなった場合には相続税の課税対象になります。

せっかく孫のために節税目的で貯金をしても、相続税が課税される可能性があるため、この記事を読み返して「どのような場合に名義預金として判断されるのか?」を理解しておきましょう。

もし、自分だけの判断で不安な場合は専門家への相談も有効な選択肢になります。プロの目線から助言を受けることができ、スムーズに手続きを進められることはもちろん、困った時に相談を行うことも可能です。

そして、相続や贈与に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

この記事を書いた人