Columnお役立ち情報

中小企業経営者に役立つ情報を

お届けします

相続税の節税!空き家を相続するときに利用したい非課税制度とは?

記事をSHEREする

昨今、空き家の増加が社会問題の一つとなっており、このような状況に伴って空き家を相続するケースも増えています。不動産を相続する際は相続税が発生しますが、一般的に空き家の相続税は、人が居住している家よりも高額になる傾向があります。

そこで本記事では、空き家を相続するときに利用したい非課税制度について詳しくご紹介します。空き家を相続予定で少しでも相続税を減らしたい方はぜひ最後までご覧ください。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

空き家の相続税が高い理由

空き家の相続税が高い理由は「小規模宅地等の特例が適用できない」という点にあります。

小規模宅地等の特例とは、相続時の土地の評価額を 50 % または 80% 減額できる制度のことです。正式名称は「相続した事業の用や居住の用の宅地等の価額の特例」であり、相続税法という法律で定められています。

相続の対象となる土地には相続税が課せられますが、税額は土地の評価額によって変動します。そのため、土地の評価額を減額できれば相続税の節税に繋がり、支払うべき税金を抑えることが可能です。

しかし、小規模宅地等の特例を適用するためには、

・被相続人が居住していた土地

・被相続人と生計を一つにしていた親族が居住していた土地

のどちらかの条件を満たす必要があります。なお「生計を一つにしていた親族」とは、家計の財布をともにしている親族を意味しており、代表的な例としては扶養に入っている配偶者や未成年の子供などが該当します。

つまり、空き家の場合は小規模宅地等の特例の適用条件を満たすことができず、土地の評価額を減額することができないため、結果として相続税は高くなってしまいます。

小規模宅地等の特例について詳しく知りたい方は以下の記事が参考になります。

空き家の非課税制度を活用した税金対策

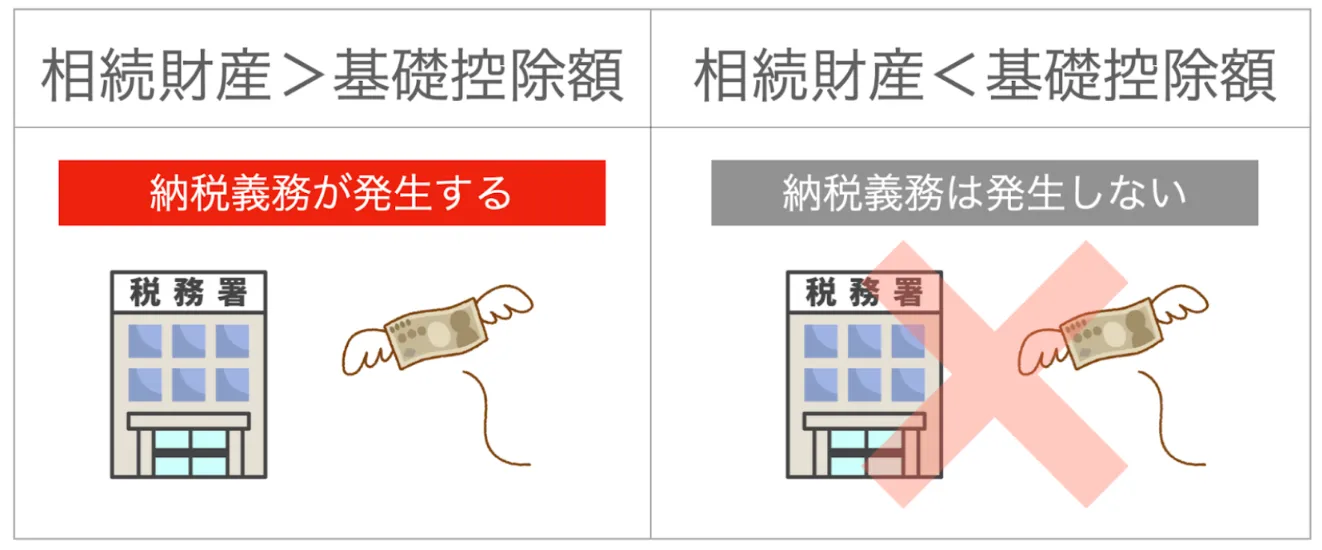

ここまで、空き家は人が居住していた家と比較して相続税が高くなることをご説明しましたが、空き家の場合でも相続税の基礎控除は適用されるため「 3,000 万円 + ( 600 万円 × 法定相続人の数)」の金額は相続税の課税対象から控除することができます。

しかし、前述した通りに空き家は小規模宅地等の特例が適用できないため、一般的に相続税が高くなる傾向にあります。

そこで、空き家を相続した場合の税金対策として有効なのが「空き家の非課税制度」です。正式名称は「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」ですが、便宜上この記事では非課税制度と記載します。

空き家の非課税制度とは、被相続人から空き家を相続して売却した際、一定の要件を満たしている場合に譲渡所得の金額から最高 3,000 万円が控除される、という内容です。

つまり、空き家の相続・売却によって得た利益が 3,000 万円に満たない場合は、所得税などの税金を支払う必要はありません。このように、空き家の非課税制度は税金対策の観点から非常に有効な制度であると言えます。

相続税の基礎控除について詳しく知りたい方は以下の記事が参考になります。

空き家の非課税制度の適用要件

空き家の非課税制度は税金対策として有効ですが、適用するためには様々な要件をクリアする必要があります。

以下、空き家の非課税制度の適用要件を記載します。

・家屋と土地の両方を相続していること

・売却価格が 1 億円以下であること

・相続開始から 3 年を経過する年の 12 月 31 日まで、かつ令和 5 年 12 月 31 日までに売却すること

・市町村の担当部署から各種要件を満たすことの「確認書」を発行してもらっていること

また、家屋に関しては以下要件を満たすことが空き家の非課税制度の要件となっています。

・昭和 56 年 5 月 31 日以前に建築された

・区分所有建物登記がされている建物(マンションなど)でない

・相続の直前において被相続人が 1 人で住んでいた

・相続してから売却するまで居住、貸付、事業に使用されていない

・現行の耐震基準に適合するリフォームが行われている(家屋と敷地を一緒に売却する場合を含む)

このように、空き家の非課税制度を適用するための要件は多岐にわたります。

その中でも見落としやすい要件として「家屋と土地の両方を相続していること」という点が挙げられます。例えば、被相続人の 2 人の子供が家屋と土地を別々に遺産分割して相続した場合、空き家の非課税制度を適用することはできません。

また、売却価格や売却期間が具体的に定められているほか、家屋の建築年月日や利用用途、耐震基準など、数多くのポイントに目を向ける必要があります。

そのため、空き家の非課税制度を活用する際は事前チェックを入念に行い、自身の相続遺産に適用できるのか?を慎重に見極めることが重要なポイントになります。

空き家の非課税制度を申請するための必要書類

空き家の非課税制度を申請するための必要書類は「家屋を取り壊して売るか否か」によってパターンが分かれます。

以下、それぞれのパターンについて必要な書類をご説明します。

家屋をそのまま売る場合

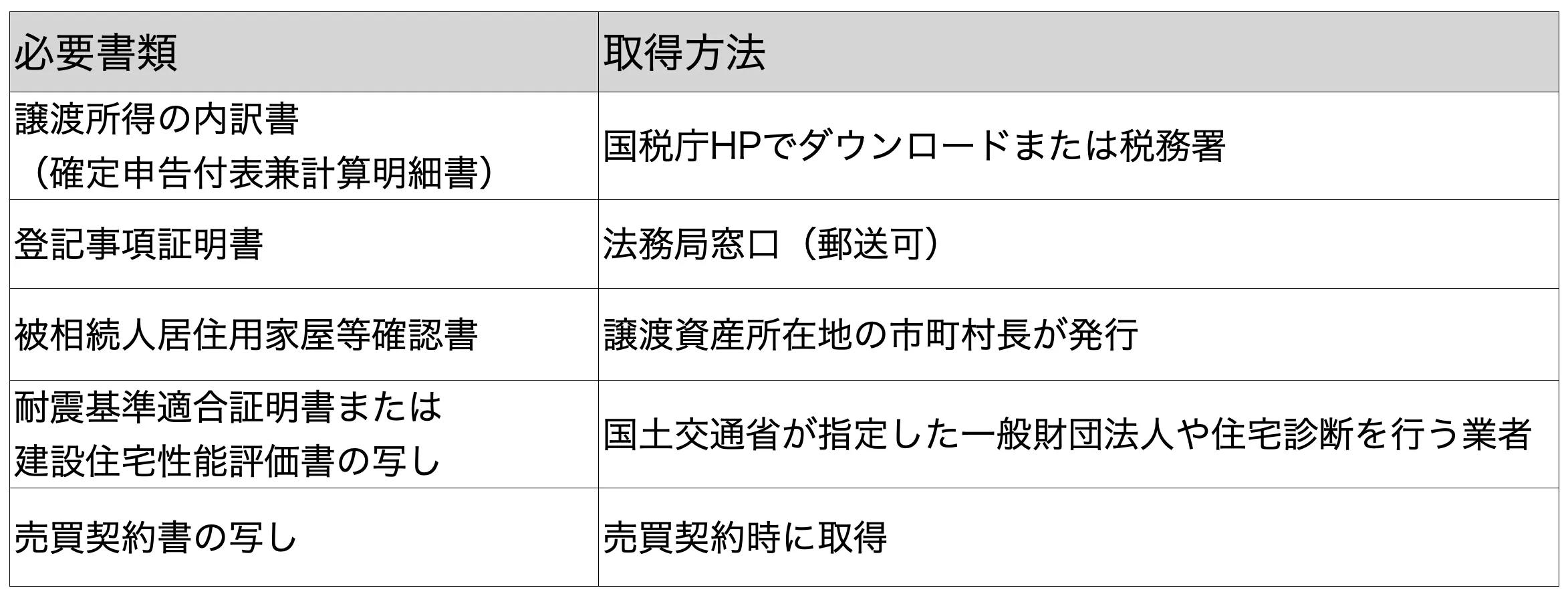

家屋をそのまま売る場合の必要書類は以下の通りです。

・譲渡所得の内訳書(確定申告書付表兼計算明細書)〔土地・建物用〕

・登記事項証明書

・被相続人居住用家屋等確認書

・耐震基準適合証明書または建設住宅性能評価書の写し

・売却金額が 1 億円以下であることを証明するもの(売買契約書の写しなど)

なお、登記事項証明書については以下 3 点を確認できるものを提出する必要があります。

1 . 売った人が被相続人居住用家屋及び被相続人居住用家屋の敷地等を被相続人から相続または遺贈により取得したこと

2 . 被相続人居住用家屋が昭和 56 年 5 月 31 日以前に建築されたこと

3 . 被相続人居住用家屋が区分所有建物登記がされている建物でないこと

家屋を取り壊して売る場合

家屋を取り壊して売る場合の必要書類は以下の通りです。

・譲渡所得の内訳書(確定申告書付表兼計算明細書)〔土地・建物用〕

・登記事項証明書

・被相続人居住用家屋等確認書

・売却金額が 1 億円以下であることを証明するもの(売買契約書の写しなど)

このように、家屋を取り壊して売る場合は、耐震基準適合証明書や建設住宅性能評価書の写しは不要となります。

なお、各書類は以下の場所で取得することができます。

必要書類の中には、国税庁 HP から直接ダウンロードできたり、郵送で取り寄せたりすることが可能なものも存在します。状況に合わせて、提出が必要な書類は早めに手元に届くように準備してください。

まとめ

本記事では、空き家を相続するときに利用したい非課税制度について詳しくご紹介しました。

空き家は小規模宅地等の特例が適用できないため、一般的に相続税が高くなる傾向にあります。そのため、非課税制度を活用して税金を賢く節税することが重要なポイントになります。

しかし、空き家の非課税制度を適用するためには様々な要件をクリアする必要があり、かつ、数多くの書類を提出しなければいけません。専門知識を持たない一般の方が 1 人で手続きを進めるのは難しいと言えるでしょう。

このような場合、専門家に相談することも有効な選択肢の一つになります。自分だけで手続きを進めて失敗した場合、多額の税金を支払うことになりますが、専門家のアドバイスを受けながら対応すれば安心して税金対策を行うことができます。

そして、相続に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

この記事を書いた人