Columnお役立ち情報

中小企業経営者に役立つ情報を

お届けします

生前贈与の 3 年前加算に要注意!孫への暦年贈与を活用した節税とは?

記事をSHEREする

生前贈与には「 3 年前加算」という制度が存在しており、相続開始日(被相続人が亡くなる日)から起算して 3 年以内に贈与を受けた財産は、相続財産に持ち戻されて相続税の課税対象になります。

しかし、財産を孫に贈与することで、支払うべき相続税を低減することが可能です。本記事では、孫への暦年贈与を活用した節税方法を詳しく解説しつつ、生前贈与の 3 年前加算に関する注意点についてもご説明します。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

生前贈与とは?

まずは、生前贈与の基本を理解しておきましょう。

生前贈与とは「自分以外の個人(妻や子供など)に対して、生前に自身の財産を無償でわたすこと」を意味する言葉です。生前贈与の対象となる財産は多岐にわたり、現金や不動産、生命保険などが挙げられます。

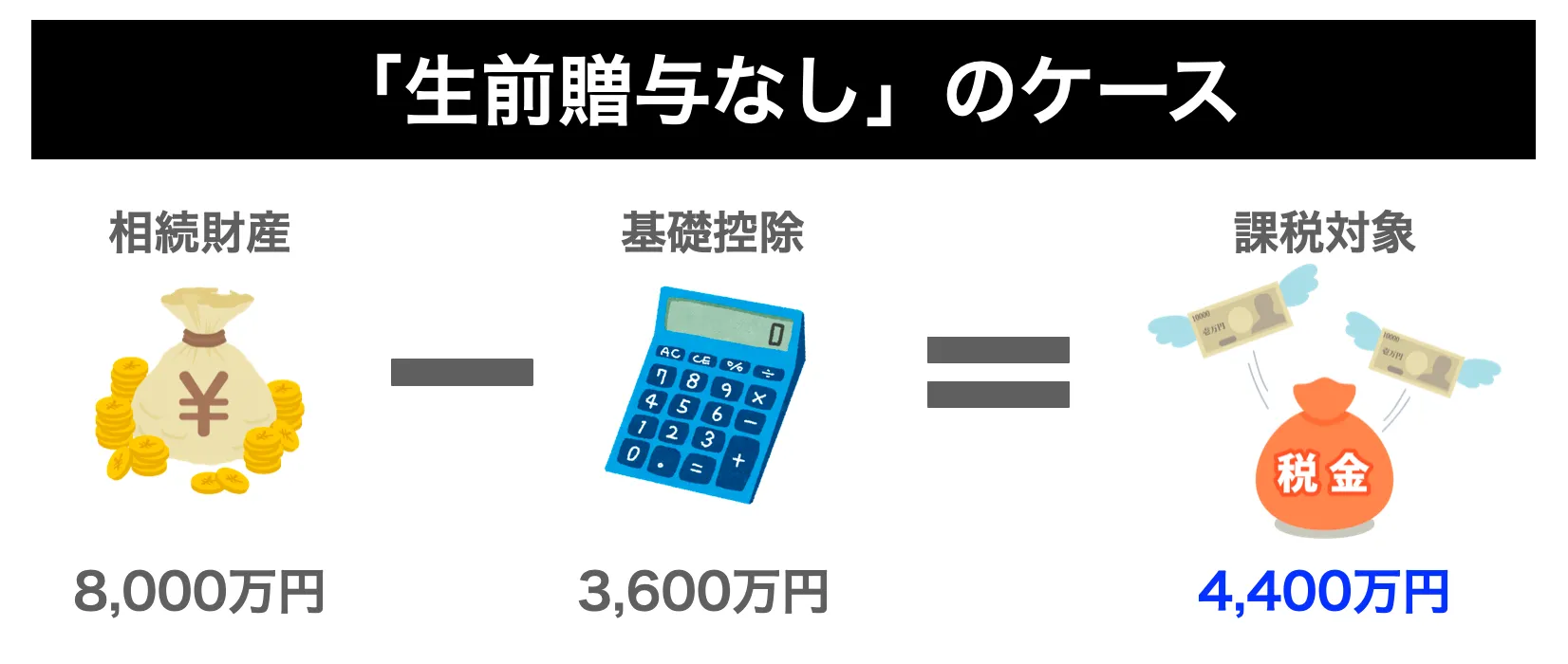

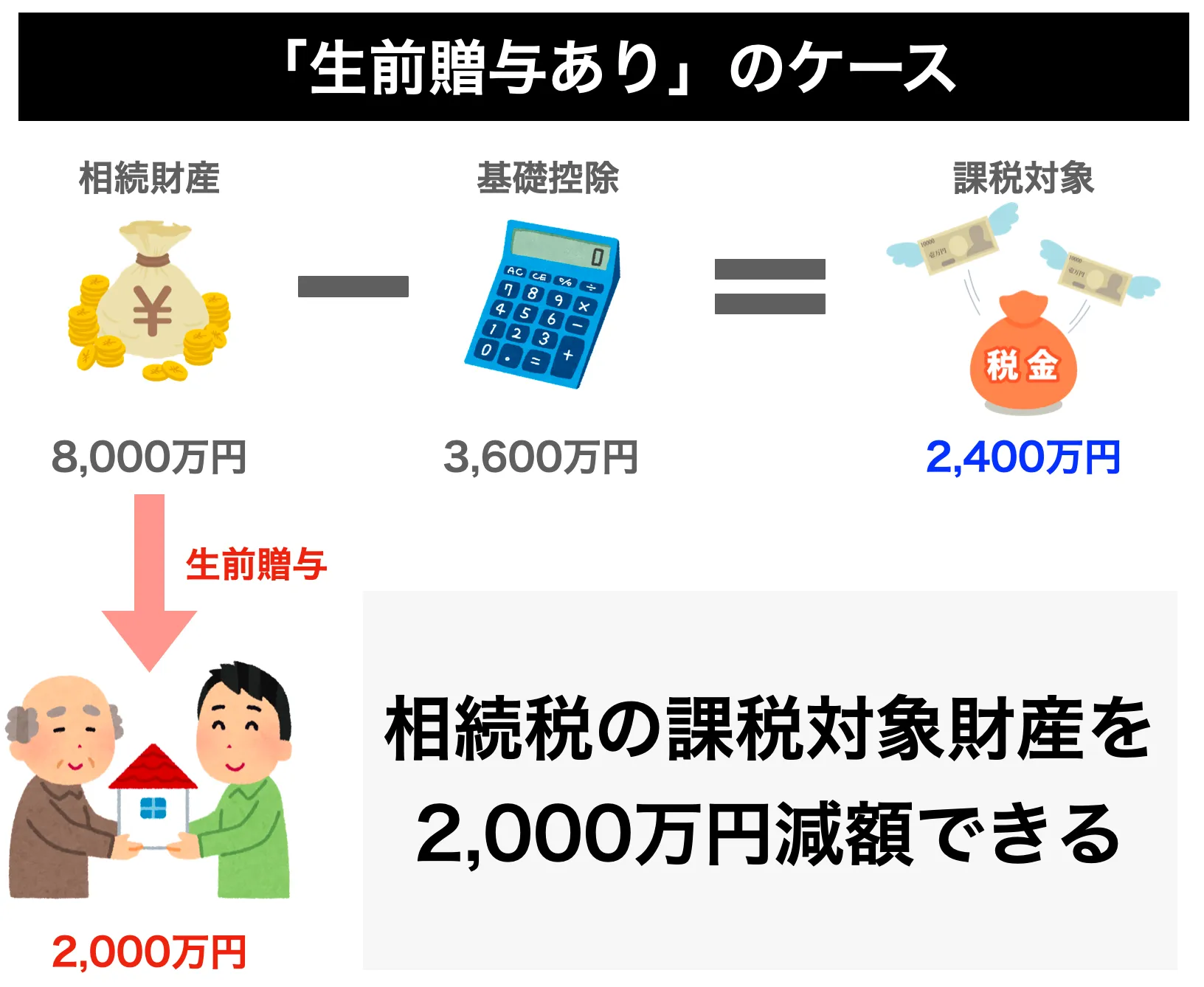

相続税をできるだけ低減したい方は、生前贈与が有効な選択肢の一つになります。相続税は財産総額と基礎控除額の差額に対して発生するため、生前贈与で相続財産を減額することで、最終的に発生する相続税の負担を低減できるわけです。

また、財産をわたす相手を自由に選べる点も生前贈与のメリットです。通常の相続では、民法で定められた法定相続人が財産を相続するため、故人の意思で財産をわたす相手を選ぶことはできません。

なお、法的に有効な遺言書を準備すれば自分が財産をわたしたい相手に相続させることが可能ですが、これはあくまで自分が亡くなった後の話になるため、生前の好きなタイミングで任意の相手に財産をわたすためには、生前贈与を活用する必要があります。

遺言書について詳しく知りたい方は以下の記事が参考になります。

暦年贈与とは?

生前贈与の基本を理解したところで、次は「暦年贈与」についてご説明します。

暦年贈与とは、暦年課税によって相続税が課税される贈与の形態です。贈与税の課税方法は大きく分けて 2 つあり「暦年課税」と「相続時精算課税」が挙げられます。

暦年課税では「年間 110 万円までの贈与であれば贈与税は発生しない」という考え方を採用しています。つまり、相続税の基礎控除と同様、一定の金額までは非課税枠が設けられており、この範囲内であれば相続税が課税されることはありません。

暦年贈与について詳しく知りたい方は以下の記事が参考になります。

生前贈与の 3 年前加算とは?

そして、生前贈与のもう一つ重要なポイントが「生前贈与の 3 年前加算」です。

生前贈与の 3 年前加算とは「相続開始日(被相続人が亡くなる日)から起算して 3 年以内に贈与を受けた財産は相続財産に持ち戻される」という考え方です。相続財産に持ち戻されるということは、贈与した財産に対して相続税が発生することになります。

つまり、多額の財産を所有している人が慌てて生前贈与を行ったとしても、贈与から 3 年以内に亡くなった場合は相続税の課税を避けることはできません。相続税対策として生前贈与を検討している方は、この点を確実に覚えておきましょう。

なお、財産を贈与された時に納めた贈与税額については、課税される相続税額から差し引くことが可能です。そのため、相続税と贈与税を二重に納めることはありません。

孫への暦年贈与を活用した節税

ここまで、生前贈与における重要なポイントをご説明しました。本章では、孫への暦年贈与を活用した節税について詳しく解説します。

前述した「生前贈与の 3 年前加算」は適用対象となる条件が定められており、相続人以外に贈与した場合は 3 年前加算が適用されません。つまり、相続人ではない孫へ生前贈与を行えば、贈与した財産を相続税の課税対象から除外できるわけです。

法定相続人について詳しく知りたい方は以下の記事が参考になります。

さらに、暦年贈与を活用すれば、年間 110 万円までの財産を非課税で孫に贈与できます。そのため、財産の金額が大きい場合は早めに計画を立て、長期的に贈与を行うことで節税効果を最大化できます。

このように、孫への暦年贈与はとても有効な相続税対策であると言えます。税金を少しでも抑えたいと考えている方は、ぜひ選択肢に加えてみてください。

なお、 2022 年 12 月 23 日に政府が発表した「令和 5 年度税制改正大綱」において、 2024 年度の贈与からは「 3 年以内」ではなく「 7 年以内」に延長することが発表されました。

まとめ

本記事では、孫への暦年贈与を活用した節税方法や、生前贈与の 3 年前加算に関する注意点について解説しました。

生前贈与は相続税対策として有効になりますが、生前贈与には 3 年前加算が定められているため、贈与から 3 年以内に亡くなった場合は相続税の課税を避けることはできません。

そこで、オススメの方法が「孫への暦年贈与」です。相続人以外に贈与した場合は 3 年前加算が適用されないため、相続人ではない孫へ生前贈与を行えば、贈与した財産を相続税の課税対象から除外できます。

さらに、暦年贈与を活用することで、年間 110 万円までの財産を非課税で贈与できます。相続税対策を検討されている方は、ぜひ孫への暦年贈与を検討してみてください。

もし、判断に迷ってしまった場合は、専門家への相談も有効な選択肢の一つになります。プロの目線から助言を受けることができ、スムーズに手続きを進められることはもちろん、困った時に相談を行うことも可能です。

そして、相続や贈与に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

この記事を書いた人