Column

お役立ち情報

中小企業経営者に役立つ情報を

お届けします

再婚相手の連れ子に遺産を残せる?法定相続人の範囲をわかりやすく解説!

記事をSHEREする

相続人の範囲は民法で定められており、法的に定義された「法定相続人」が遺産を相続することが一般的です。それでは、再婚相手の連れ子に遺産を残すことはできるのでしょうか?

本記事では、再婚相手に連れ子がいる場合の相続についてわかりやすくご説明します。相続について理解を深めたい方は、ぜひ最後までご覧ください。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

相続割合の目安となる「法定相続分」とは?

まずは法定相続分について正しく理解しておきましょう。法定相続分とは遺産を分割する際の目安となる考え方であり、その内容は民法で定められています。

法定相続分では、被相続人と相続人の関係によって遺産の相続割合が決められており、遺産を相続する相続人がどのような立場の人か?によって遺産の分割割合が異なります。

例えば、相続人が「配偶者のみ」の場合は配偶者が相続財産のすべてを相続しますが、相続人が「配偶者と子供」の場合は配偶者が相続財産の 2 分の 1 を相続し、残りを子の人数で等分相続します。

ただし、被相続人が生前に遺言を遺している場合は、法定相続分よりも遺言の内容が優先されますし、実際の相続では相続人同士の「遺産分割協議」で最終的な相続割合が決まることが一般的です。

このように、法定相続分はあくまでも目安であり、強制力を持たないものであるという点は理解しておきましょう。

法定相続分や遺言書に関心のある方は以下の記事が参考になります。

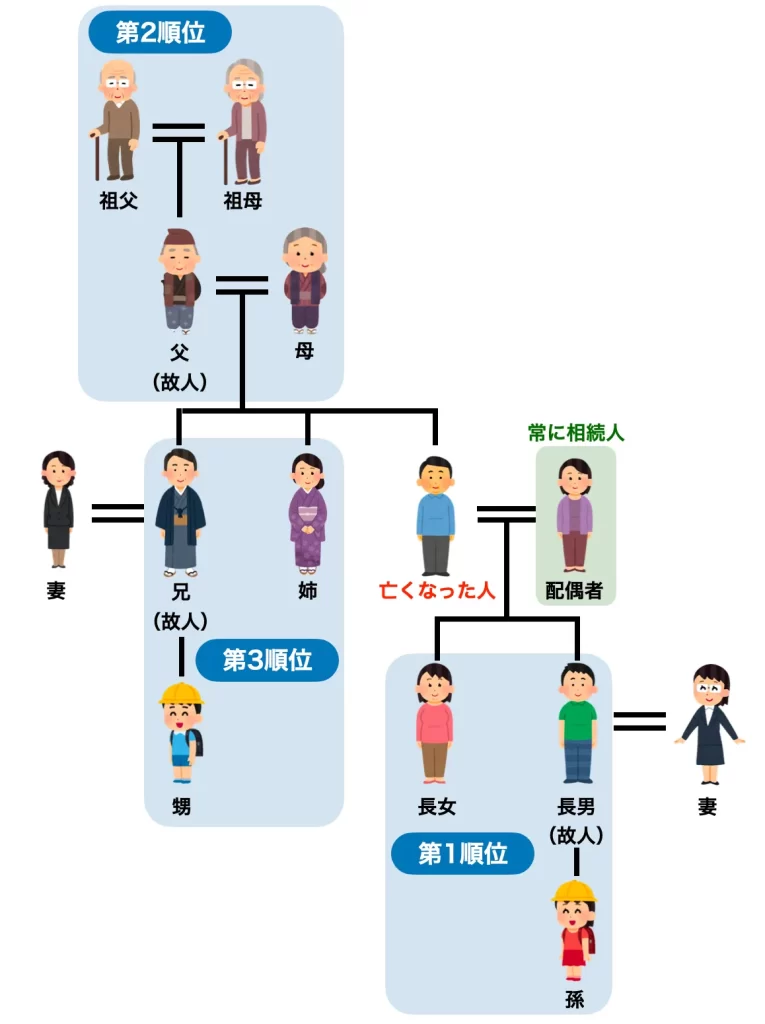

相続人の範囲を決める「法定相続人」とは?

前章では法定相続分についてご説明しましたが、遺産を相続する権利を持っている人は「法定相続人」と呼ばれています。そして、その範囲は民法で定められており、被相続人と近しい関係にある親族が法定相続人として定義されています。

そして、法定相続人には優先順位が存在しており、被相続人との関係によって優先度が変わります。

以下、法定相続人の優先順位を図で示します。

このように、一口に「法定相続人」と言っても、被相続人との関係によって相続の優先順位は異なります。原則、相続を受けるのは法定相続人ですが、何らかの事情で被相続人が親族以外の人間に遺産を譲りたいと考えた場合、生前に遺言書を作成しておくことで自身の遺産を指定した人へ譲渡することができます。

法定相続人について詳しく知りたい方は以下の記事が参考になります。

再婚相手の連れ子には遺産を残せる?

ここで、具体的な事例をご紹介します。被相続人が再婚しており、その再婚相手に連れ子がいるケースです。この場合、再婚相手の連れ子に遺産を残すことはできるのか?を考えてみます。

結論、再婚相手の連れ子が相続人になることはできません。法定相続人として定義されているのは「被相続人と血縁関係のある子供」です。そのため、被相続人と再婚相手との間に生まれた子供は法定相続人になりますが、再婚相手の連れ子は対象外です。なお、配偶者は常に相続人になるため、再婚相手本人は相続人になります。

それでは、再婚相手の連れ子に遺産を残すためには、どのような方法があるのでしょうか?次章で詳しくご説明します。

再婚相手の連れ子に遺産を残す方法

本章では、再婚相手の連れ子に遺産を残す方法について解説します。代表的な 3 つの方法を順番に見ていきましょう。

養子縁組

養子縁組を行うことで、再婚相手の連れ子にも法的な相続権が発生します。この時、連れ子の相続権は実子と同様に扱われるため、実の子供と同じ割合で遺産を相続することができます。

養子縁組には、

・普通養子縁組

・特別養子縁組

の 2 種類が存在します。

普通養子縁組では、養子縁組後も生みの親との親子関係が継続するため、実の親が亡くなった場合は法定相続人として遺産を相続することが可能です。その一方、特別養子縁組は生みの親との親子関係は継続しないため、実の親の相続における相続権はありません。

遺贈

遺贈とは「遺言書により財産を特定の人に無償で譲渡すること」を意味する言葉です。

遺贈を活用することで、再婚相手の連れ子に遺産を残すことができます。ただし、遺贈する際は「 2 割加算」と「小規模宅地等の特例が適用不可」という 2 つのポイントに注意する必要があります。

2 割加算とは「亡くなった人の配偶者、子供、父母以外の人間が遺贈を受けた場合は相続税が 2 割加算される」という制度です。また、小規模宅地等の特例とは「相続時の土地の評価額を 50 % または 80% 減額できる」という制度です。

このように、遺贈を行う際は通常の相続よりも相続税が高額になる傾向があるため、慎重に判断を行うことが重要なポイントになります。

小規模宅地等の特例について詳しく知りたい方は以下の記事が参考になります。

生前贈与

厳密には相続ではありませんが、生前贈与を活用すれば再婚相手の連れ子に財産をわたすことができます。相続は被相続人が死亡しないと発生しませんが、生前贈与は好きなタイミングで財産を贈与できるというメリットがあります。

ただし、贈与税は相続税と比較して税率が高く設定されているため、生前贈与を活用する場合は十分に注意してください。暦年贈与の非課税枠を使うなど、余計な税金を支払わないための工夫を行うことが大切です。

生前贈与については以下の記事で詳しく解説しています。

まとめ

本記事では、再婚相手に連れ子がいる場合の相続についてご説明しました。

原則、再婚相手の連れ子は相続人になることができません。法定相続人として認められているのは、被相続人と血縁関係のある子供のみです。

ただし、養子縁組や遺贈、生前贈与などを活用すれば、再婚相手の連れ子に財産を譲ることも可能です。この記事を読み返して、重要なポイントを正しく理解しておきましょう。

ここで注意しておきたいことは、遺贈は相続税が割高になる傾向があり、生前贈与における贈与税は相続税よりも税率が高い、という点です。つまり、何も考えずに進めた場合は「高額な税金を支払うリスクがある」ということを覚えておいてください。

もし、判断に迷った場合は自分ひとりで考えるのではなく、

そして、相続に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

記事をSHEREする

この記事を書いた人