Column

お役立ち情報

中小企業経営者に役立つ情報を

お届けします

贈与の落とし穴!子の借金を肩代わりした場合は贈与税が発生する?

記事をSHEREする

住宅ローンや自動車ローンなど、日常生活の中でお金を借りる行為は珍しいことではありません。場合によっては、子の借金を代わりに返済するようなケースも考えられるでしょう。

しかし、この場合は贈与税が発生する可能性があることを忘れてはいけません。本記事では、子の借金を肩代わりした場合の注意点について、贈与の基礎知識を交えながらわかりやすく解説します。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

贈与とは?

はじめに贈与の基本について理解しておきましょう。

贈与とは「自身の財産を無償または負担付きで第三者に譲ること」を意味する言葉です。一般的には、贈与を行う人が財産を譲る旨の意思表示を行い、その内容について相手が承諾することで正式に贈与が成立します。

そのため、自分の財産を誰かに贈与したいと考えている場合でも、相手の同意なしで贈与を行うことはできません。事前に贈与の内容を説明し、相手の同意を取得する必要があります。

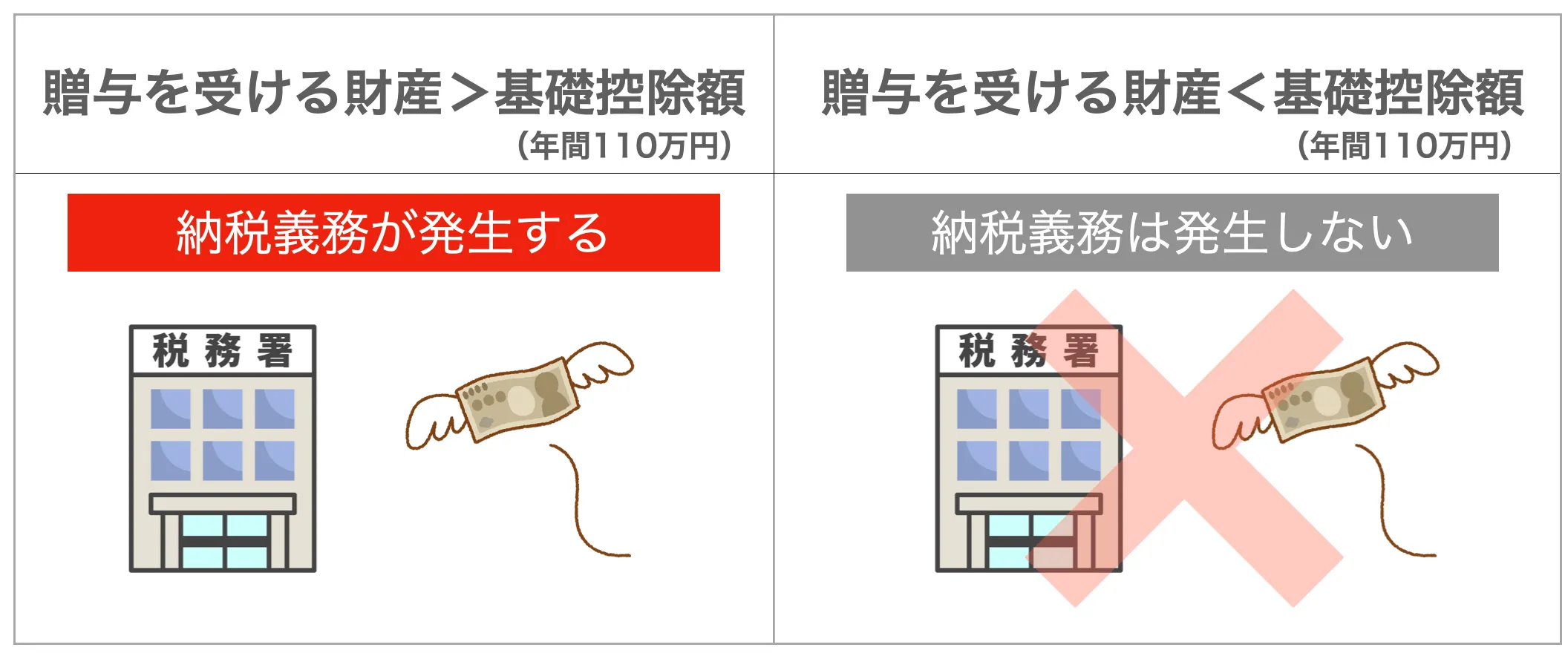

また、贈与を行う際には「贈与税」と呼ばれる税金が発生しますが、贈与税には「暦年課税」という考え方があり、相続税と同様に基礎控除が設けられています。贈与税の基礎控除による非課税枠は「年間 110 万円」であるため、贈与を受けた金額が年間 110 万円までであれば、贈与税を支払う必要はありません。

基礎控除は「贈与を受ける人」に対して設けられている非課税枠であるため、仮に複数人から贈与を受けたとしても、その合計額が年間 110 万円を超えた場合は贈与税の課税対象となります。

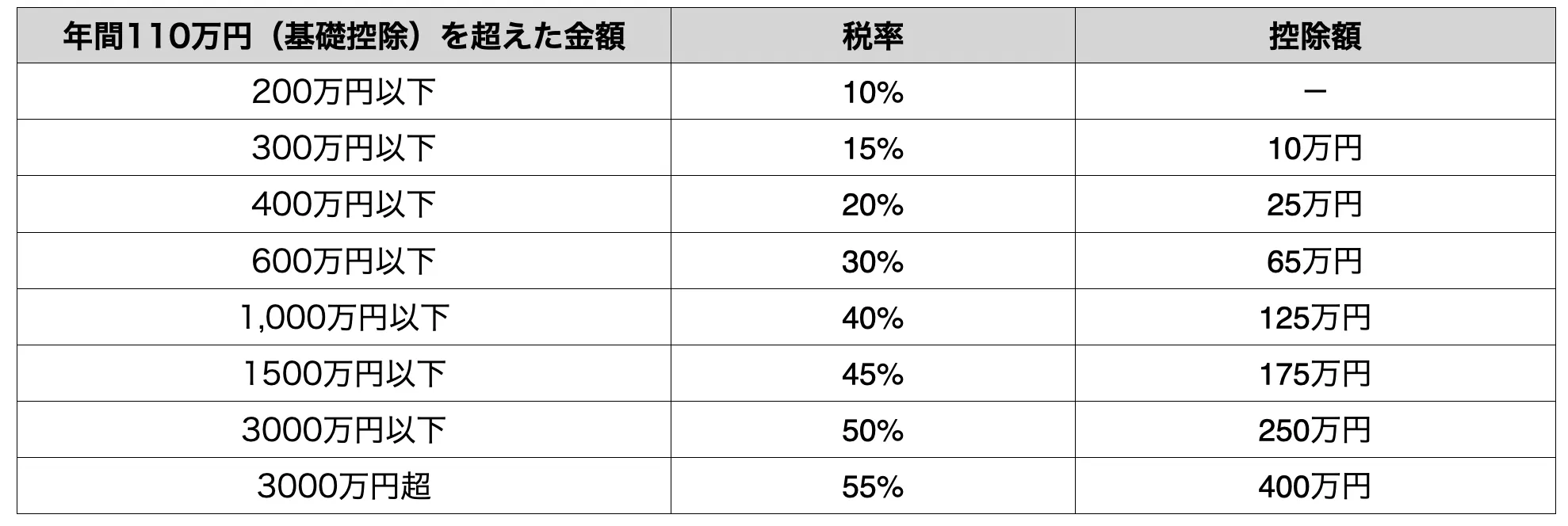

以下、一般贈与財産における贈与税の税率です。

このように、贈与税は贈与された金額が大きくなるほど、その税率は高くなります。また、特例贈与財産(直系尊属から 18 歳以上の人へ贈与する財産)の場合、一般贈与財産と比較して税率が低く設定されています。

なお、贈与には様々な種類が存在するため、それぞれの違いについて知りたい方は以下の記事が参考になります。

借金の肩代わりは贈与に該当する?

贈与の基本を理解したところで、具体的なケースについてご説明します。自分の子供に借金があることが発覚し、その借金を肩代わりして返済した場合について考えてみましょう。

一見、借金の肩代わりは財産を譲っているわけではないため、贈与には該当しないと思われがちです。しかし、贈与には「みなし贈与」という考え方が存在し、借金の肩代わりはこれに該当するため、贈与税が発生することが一般的です。

みなし贈与とは「贈与の意思はなかったものの実質的に贈与を行なったと見なされる行為」を意味する言葉です。みなし贈与に該当する具体的な条件は公表されておらず、税務署がケースごとに「みなし贈与に該当するか?」を都度判断しています。

みなし贈与の一例としては、

・不動産や土地の譲渡

・株式の譲渡

・低額譲渡

・預金の移動

・生命保険の名義変更

・借金(お金の貸し借り)

・債務の免除

・離婚の財産分与

・納税義務の肩代わり

などが挙げられます。これらの行為はみなし贈与と判断されるケースが多いため、贈与を受けた人は税金を支払う必要があります。

本来、贈与は両者の同意を前提として成り立つものであるため、贈与税を支払う可能性についても認識していることが一般的ですが、みなし贈与は贈与を行なったことを当事者たちが認識していないため、贈与税の支払いを失念してしまうことも少なくありません。

そのため、みなし贈与を行なった時点では、その行為がみなし贈与であることを意識することはなく、税務調査の結果を受けて「みなし贈与に該当すること」を初めて知る人が多いわけです。

このように、借金の肩代わりは一般的にみなし贈与に該当します。子の借金を肩代わりした場合は、金銭的な恩恵を受けた子に対して贈与税が発生する可能性があるため、この点も考慮した上で話を進めてください。

贈与税の計算方法については以下の記事が参考になります。

借金の肩代わりで贈与税が発生しないケース

前述した通り、借金の肩代わりは原則として贈与税の対象になります。ただし、借金を肩代わりした場合においても、例外的に贈与税が発生しないケースも存在します。

本章では、借金の肩代わりで贈与税が発生しないケースについて、代表的なものを 3 つご紹介します。

借金が 110 万円未満の場合

贈与税には基礎控除枠が設けられており、年間 110 万円までは非課税になります。そのため、借金の金額が年間 110 万円未満であれば、肩代わりの行為に対して贈与税が発生することはありません。

なお、基礎控除の 110 万円は年単位で計算されるため、仮に借金が 500 万円残っている場合には、毎年 100 万円ずつに分割して 5 年間返済することで贈与税を回避できます。ただし、 500 万円を一括で肩代わり返済した場合は贈与税の課税対象になります。

債務者が借金を返済不可能な場合

債務者が明らかに返済不可能だと判断される場合は、借金を肩代わりしても贈与税の対象にはならないことが一般的です。例えば、複数の消費者金融から多額の借金を重ねていたり、預金残高がほとんど残っていなかったりするケースが該当します。

ただし、みなし贈与に該当するか否か?の明確な判断基準は存在しないため、確実に贈与税が発生しないとは言い切れません。万が一の際に慌てないよう、贈与として見なされる可能性がある点は理解しておきましょう。

借金返済に必要な資金を貸付する場合

借金の肩代わりはみなし贈与に該当することが一般的ですが、無償で肩代わりをするのではなく、借金返済に必要な資金を貸付する場合は贈与税が発生することはありません。具体的には「金銭消費貸借契約」という契約を結び、最終的にはお金を返してもらう前提で貸付します。

ただし、貸付金はあくまでも貸主の財産であるため、貸主が亡くなった場合は貸付金の残高は相続財産の一つとして見なされます。そして、その貸付金に対して相続税が発生するため、どちらが納税負担を抑えられるのか?を慎重に判断することが重要なポイントになります。

相続税について詳しく知りたい方は以下の記事が参考になります。

まとめ

本記事では、子の借金を肩代わりした場合の注意点について、贈与の基礎知識を交えながらわかりやすく解説しました。

原則、借金の肩代わりはみなし贈与に該当するため、贈与税の課税対象になることが一般的です。子の借金を肩代わりする場合は、この点を両者ともに理解した上で話を進めてください。

なお、借金が 110 万円未満の場合や債務者が返済不可能な場合など、借金を肩代わりしても贈与税が発生しないケースも存在します。まずは自身の状況を正しく把握し、様々な要素を考慮しながら判断することをオススメします。

自分だけの判断で不安な場合は専門家への相談も有効な選択肢になります。プロの目線から助言を受けることができ、スムーズに手続きを進められることはもちろん、困った時に相談を行うことも可能です。

そして、もし相続や贈与に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

記事をSHEREする

この記事を書いた人