Columnお役立ち情報

中小企業経営者に役立つ情報を

お届けします

贈与税の節税!相続時精算課税の特別控除で税金額を低減できる?

記事をSHEREする

贈与税の課税方法には「暦年課税」と「相続時精算課税」の 2 種類があり、それぞれ特徴は異なります。そして、相続時精算課税に該当する場合、特別控除を活用することで支払うべき贈与税を低減することができます。

本記事では、相続時精算課税の概要や節税のポイントについてわかりやすくご説明します。贈与税を節税したいと考えている方は、ぜひ最後までご覧ください。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

相続時精算課税とは?

はじめに、相続時精算課税の基礎知識について解説します。

贈与税の課税方法は、

・暦年課税

・相続時精算課税

の 2 種類が存在し、それぞれ特徴が異なります。相続時精算課税は贈与税の課税方法の一つであるとご理解ください。

相続時精算課税は「 60 歳以上の父母または祖父母などから 18 歳以上の子または孫などに対して財産を贈与した場合」に選択できる贈与税の制度です。

相続時精算課税を選択した場合、その選択に係る贈与者から贈与される財産は、その選択を行なった年分以降すべてに対して相続時精算課税が適用されるため、途中で暦年課税に変更することはできません。

暦年課税は条件に応じて税率が変動しますが、相続時精算課税は「一律 20 % 」と定められているため、暦年課税と比較してシンプルな計算で税額を求めることができます。

なお、相続時精算課税を選択する場合には、贈与を受けた年の翌年の 2 月 1 日から 3 月 15 日の間に一定の書類を添付した贈与税の申告書を税務署に提出する必要があります。

暦年課税に関心のある方は以下の記事が参考になります。

相続時精算課税における贈与税の節税

相続時精算課税には「特別控除」という制度が設けられています。そして、この特別控除を活用することで支払うべき贈与税を低減することができます。

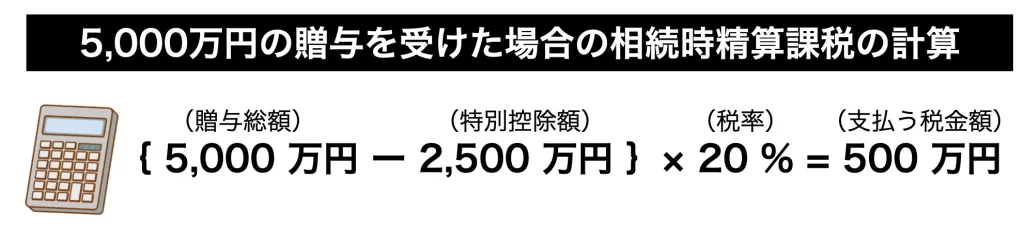

相続時精算課税の特別控除額は 2,500 万円と定められており、贈与対象の財産総額から特別控除額を差し引いた金額に対して贈与税が課税される仕組みになっています。なお、暦年課税は 1 年単位で非課税枠が決められていますが、相続時精算課税では期間の定めはありません。

また、相続時精算課税の税率は「一律 20 % 」であり、贈与の金額や期間によって税率が変動することはありません。この点は、暦年課税と大きく異なる特徴を持っていると言えます。

上記を踏まえて、相続時精算課税の計算例を見ていきましょう。例えば、合計 5,000 万円の贈与を受けた場合の課税対象は 2,500万円となり、その 20 % に該当する 500 万円が支払うべき贈与税になります。

このように、特別控除を活用することで相続時精算課税における贈与税を節税することができます。不要な税金を支払わないためにも、確実に内容を理解しておいてください。

相続時精算課税のメリット・デメリット

メリット

相続時精算課税のメリットとして、高額な財産を一括で贈与できる点が挙げられます。

暦年課税は「年間 110 万円まで」という基礎控除額が定められており、この金額を超えた場合は贈与税の課税対象になります。しかし、相続時精算課税は 2,500 万円までであれば非課税になるため、贈与したい財産が高額な場合は有効な選択肢になると言えるでしょう。

加えて、税金の支払いを先延ばしできる点も相続時精算課税のメリットだと言えます。特別控除額である 2,500 万円までは課税されないため、例えば「生前贈与を検討しているが贈与税が高くて困っている」というケースにおいて効果を発揮します。

さらに、事業承継で自社の株式評価が下がった場合に、相続時精算課税で評価額が低い間に後継者へ株式を譲渡することで、結果として節税に繋がります。また、株式以外にも将来的に価値が高まると予想される不動産なども同様の活用方法が考えられます。

このように、相続時精算課税を活用することで様々なメリットを享受することができます。自身の状況を正しく理解して、有効に活用できるようにポイントをおさえておきましょう。

生前贈与に関心のある方は以下の記事が参考になります。

デメリット

相続時精算課税には、メリットだけではなくデメリットも存在します。それは「相続時精算課税を選択した場合、以降の贈与は暦年課税に変更できない」という点が挙げられます。

暦年課税には、年間 110 万円までは課税されない基礎控除枠が設けられています。そのため、この非課税枠を利用して段階的に財産を贈与する方法が有効な節税対策の一つになります。

しかし、相続時精算課税を選択した場合は暦年課税の基礎控除を利用できず、上述した節税対策は実行不可能になります。そのため、相続時精算課税を検討する場合は、様々な要素を考慮して慎重に判断してください。

また、贈与対象が土地の場合、生前贈与を行うと「小規模宅地の特例」が適用不可となります。そのため、相続時精算課税の特別控除と小規模宅地の特例の節税効果を天秤にかけて、より税金を低減できる制度を利用することが重要なポイントになります。

小規模宅地の特例については以下の記事で詳しく解説しています。

まとめ

本記事では、相続時精算課税の概要や節税のポイントについてわかりやすくご説明しました。

相続時精算課税には特別控除が設けられており、これを活用することで支払うべき贈与税を低減することができます。相続時精算課税を選択する場合には、ぜひ積極的に活用してください。

また、相続時精算課税にはメリットだけではなくデメリットも存在します。途中で暦年課税に変更することはできないため、相続時精算課税を選択する場合は慎重に検討することをオススメします。

ただし、贈与税の課税方法について考える上では考慮すべきポイントが多く、自分ひとりでは正しい判断ができないこともあるかもしれません。このような場合は、専門家への相談も有効な選択肢の一つになります。プロの目線から助言を受けることができ、スムーズに手続きを進められることはもちろん、困った時に相談を行うことも可能です。

そして、相続や贈与に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

この記事を書いた人