Columnお役立ち情報

中小企業経営者に役立つ情報を

お届けします

相続財産の評価方法とは?固定資産税評価額や路線価方式、倍率方式まで徹底解説!

記事をSHEREする

相続財産は一定のルールに基づいて評価され、その評価額によって金銭的な価値が決まります。しかし、その評価方法は一つではなく、状況に応じて複数のパターンが存在します。

本記事では、相続財産の評価方法における基本を解説し、固定資産税評価額や路線価方式、倍率方式などの関連用語を一挙にご紹介します。相続財産の評価額は相続税の算出に用いられる重要なポイントであるため、ぜひ最後までご覧ください。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

相続財産とは?

まずは「相続財産」という言葉を正しく理解しておきましょう。

相続財産とは、被相続人から相続人へ受け継がれる財産のことです。一般的には「遺産」という言葉が使われることが多いですが、これは相続財産と同義だと考えてください。

相続財産の種類を大きく分けると、

・物権

・債権(債務)

・契約上の地位

の 3 つに分類できます。

相続で受け継ぐものは土地や現金などの財産を思い浮かべる方が多いと思いますが、被相続人が生前に借金や負債、損害賠償責任などを抱えていた場合、それらの負の遺産も相続で受け継ぐ対象になります。

なお、土地や現金などのプラスの遺産を「積極財産」、借金や負債などのマイナスの遺産を「消極財産」と呼ぶこともあるため、この点は覚えておくと良いでしょう。

また、被相続人が物を買った場合の「買主としての地位」や、物を売った場合の「売主としての地位」など、被相続人が生前に有していた契約上の地位も相続財産として認められています。

相続財産について詳しく知りたい方は以下の記事が参考になります。

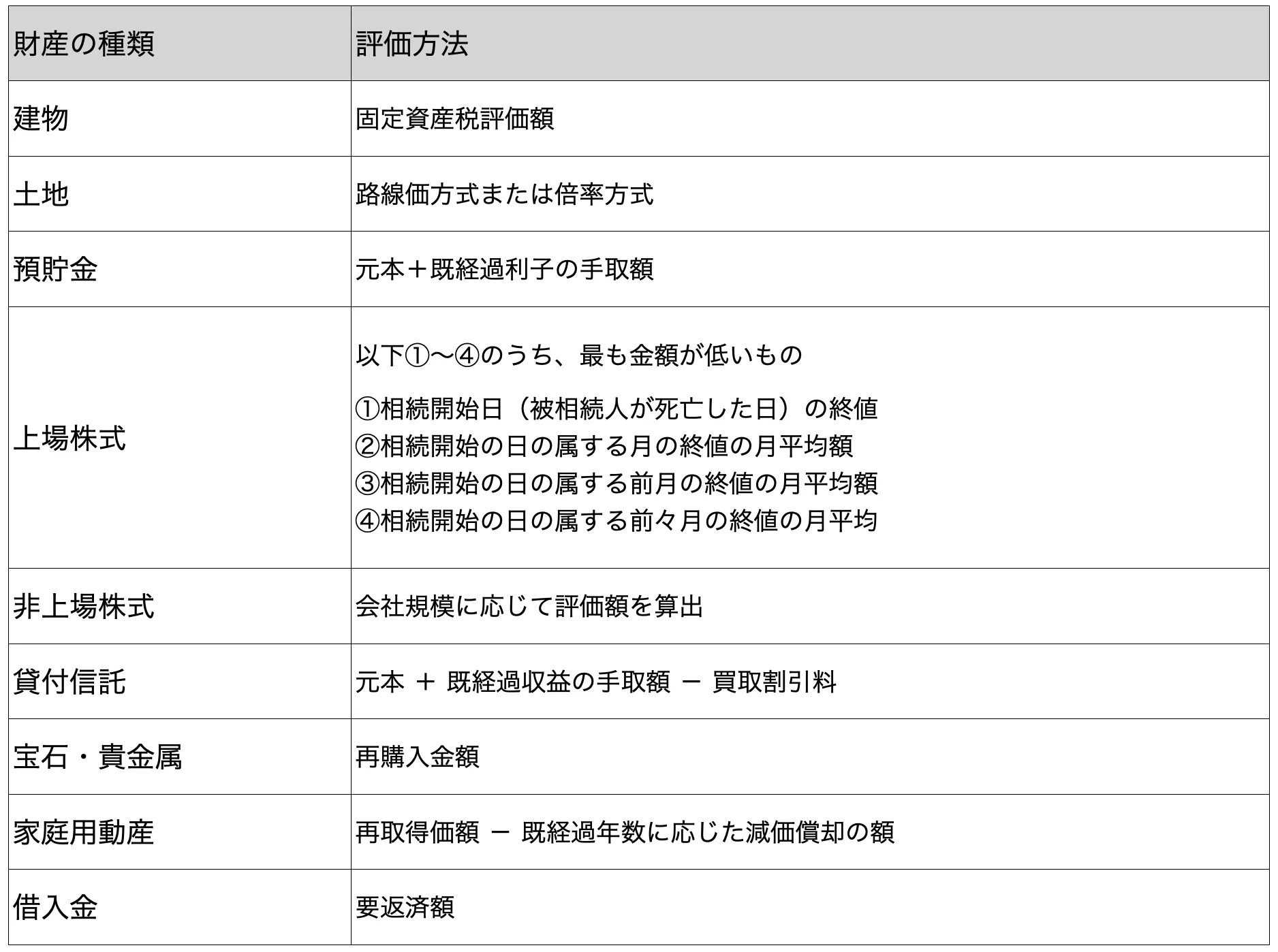

相続財産の評価方法

相続財産の評価は「相続開始日(被相続人の死亡日)の時価」を基にして考えることが原則となっています。また、相続財産の時価は国税庁が公表している「財産評価基本通達」という評価基準に則って算出されます。

以下、代表的な相続財産の評価方法を表にまとめます。

このように、一口に「相続財産」と言ってもその種類は多岐にわたります。また、評価方法も様々なパターンがあることをご理解いただけたのではないでしょうか?

相続財産の種類によって評価方法は大きく異なるため、それぞれの違いを正しく理解しておきましょう。仮に相続人が複数いる場合は、評価額を基に遺産を一定の相続割合で分け、各相続人へ分配します。

なお、建物と土地の評価方法は複雑であるため、次章以降でさらに詳しくご説明します。

相続割合に関心のある方は以下の記事が参考になります。

建物の評価(固定資産税評価額)

建物は「固定資産税評価額」によって評価されることが一般的です。

固定資産税評価額とは、各自治体(市区町村)の担当者が固定資産評価基準(総務大臣が土地や建物の評価方法を定めた評価基準)に則り、建物の評価額を個別に算出して導き出される金額です。

固定資産税評価額は主に固定資産税の計算で用いられることが多いですが、相続財産における建物の評価にも利用されています。ちなみに固定資産税は「固定資産税評価額 × 1.4 % 」という計算式で算出されます。

建物の固定資産税評価額は、

・再建築価格の 70 %

・工事請負契約の 50 〜 70 %

が大体の目安になります。ただし、これらは概算値でしかないため、自治体担当者が個別に算出した金額が最終的な評価額になります。

また、固定資産税評価額は 3 年に 1 回の頻度で見直されることになっています。そのため、評価を行うタイミングによって金額が変わる点は覚えておきましょう。

土地の評価

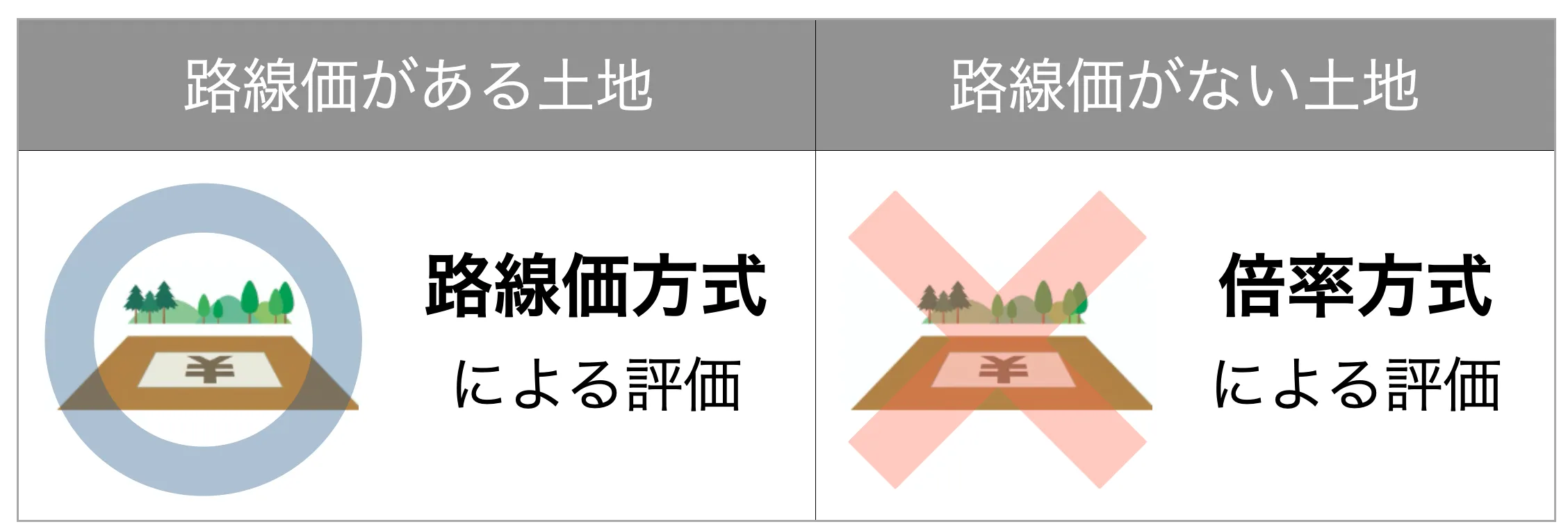

土地の評価を考える際、まずは「路線価」について理解する必要があります。

路線価とは「路線(道路)に面する標準的な宅地の 1 平方メートル当たりの価額」を意味する言葉であり、国税庁が全国の民有地の路線価・評価倍率を毎年公表しています。

そして、評価対象となる土地に「路線価が定められているか否か」で評価方法が 2 つに分けられます。

以下、それぞれの評価方法について詳しく解説します。

路線価方式

路線価方式では、

路線価 × 土地面積 = 土地の評価額

という計算式で土地の評価額が決定します。

例えば、土地が面する道路の路線価が 20 万円で、土地面積が 100 平方メートル場合は「 20万円 × 100平方メートル」となり、土地の評価額は 2,000 万円になります。

このように、路線価のある土地の場合は路線価方式による評価が行われ、土地の路線価と面積に応じて評価額が決定します。

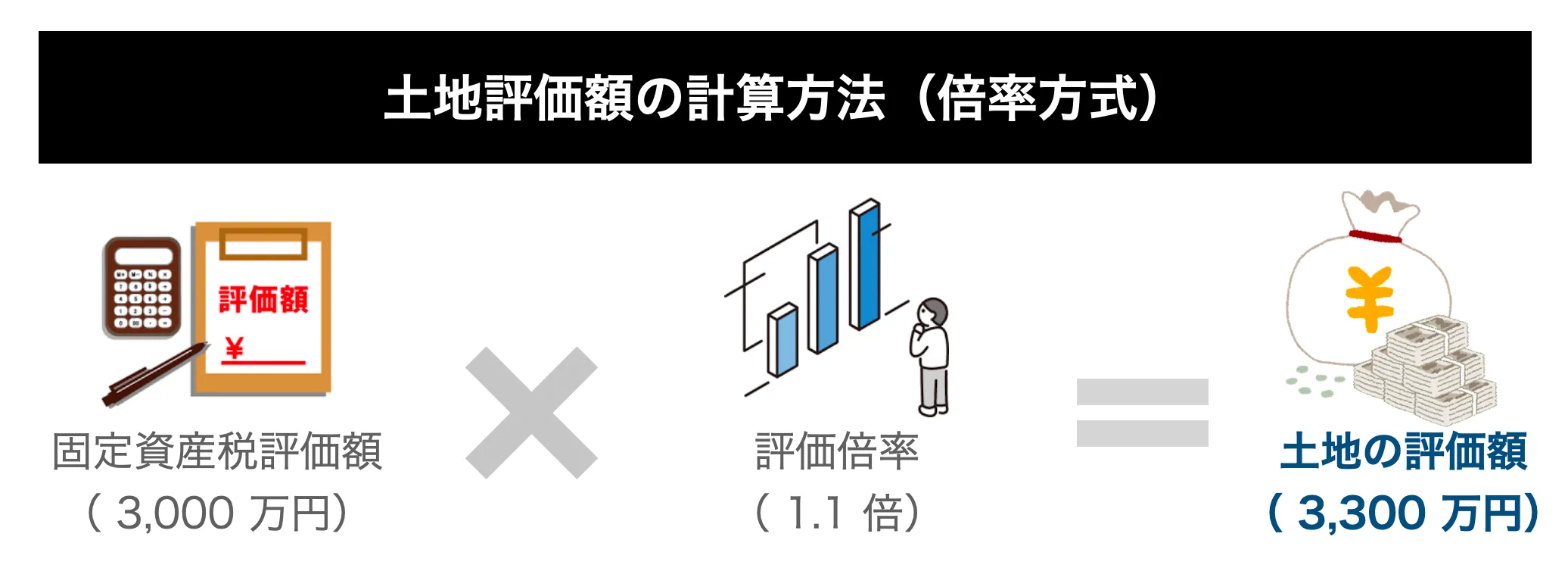

倍率方式

倍率方式では、

固定資産税評価額 × 評価倍率 = 土地の評価額

という計算式で土地の評価額が決定します。

例えば、固定資産税評価額が 3,000 万円で、評価倍率が 1.1 の場合は「 3,000 万円 × 1.1 倍」となり、土地の評価額は 3,300 万円になります。

このように、路線価のない土地の場合は倍率方式による評価が行われ、固定資産税評価額と評価倍率に応じて評価額が決定します。

まとめ

本記事では、相続財産の評価方法における基本を解説し、固定資産税評価額や路線価方式、倍率方式などの関連用語を一挙にご紹介しました。

一口に相続財産と言ってもその種類は多岐にわたり、それぞれ財産の評価方法は異なります。この記事を読み返して、どのような財産がどのような方法で評価されるのか?を正しく把握しておきましょう。

また、相続財産の中でも建物と土地は複雑であり、状況に応じて評価方法が変わるケースも存在します。固定資産税評価額や路線価、評価倍率など、専門的な用語を理解する必要があるため、入念に調査を行いながら評価額を計算してください。

ただし、相続財産の評価額を正しく計算するためには多くの要素を考慮する必要があり、すべてを自分ひとりで解決するのは困難であると言えます。そのような場合は、専門家に助言を求めることをオススメします。

そして、相続に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

この記事を書いた人