Columnお役立ち情報

中小企業経営者に役立つ情報を

お届けします

相続税の対象になるものとは?名義預金や遺贈、へそくりまで徹底解説!

記事をSHEREする

原則、遺産を相続した場合は相続税が課税されます。被相続人(亡くなった人)から相続する財産のことを「相続財産」と呼びますが、財産の種類によっては相続財産に該当せず、相続税の課税対象外となるものも存在します。

そこで本記事では、相続税の基礎知識に加えて「どのようなものが相続税の対象になるのか?」をわかりやすく解説します。名義預金や遺贈、へそくりなど様々なものを取り上げていますので、ぜひ最後までご覧ください。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

相続税の基礎知識

まずは相続税の基本について理解しましょう。

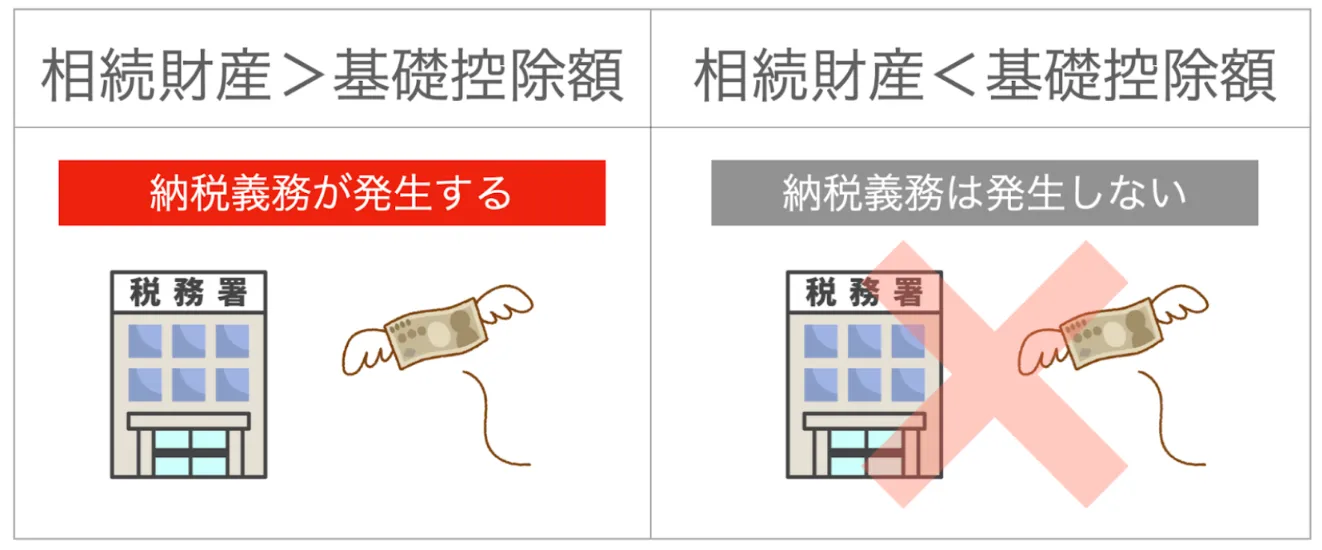

相続税とは、相続を受けた人(相続人)が納めるべき税金のことであり、遺産を相続した全員に相続税の納税義務が発生します。相続税の金額は遺産総額によって変動しますが、「基礎控除」も相続税の納税額に影響を与えます。

基礎控除とは、相続税の課税有無や課税額を決めるための仕組みです。 相続財産が基礎控除額を上回っている場合は納税の義務が発生しますが、相続財産が基礎控除額を下回っている場合は相続税を納める必要はありません。

そして、基礎控除額は以下の計算式で求められます。

基礎控除額 = 3,000 万円 + ( 600 万円 × 法定相続人の数)

例えば、夫婦と子供 2 人が一緒に暮らしている家庭で父親が亡くなった場合、法定相続人は妻と子供 2 人の「計 3 人」であるため、基礎控除額は 4,800 万円となります。

つまり、相続財産が 4,800 万円以下であれば相続税を納める必要はなく、相続財産が 4,800 万円を超えている場合は、その超過分に対して相続税が発生します。

相続税に関心のある方は以下の記事が参考になります。

相続税の対象になるもの

ここまで、相続税の基礎知識について解説しましたが、受け継いだ財産すべてに相続税が課せられるわけではありません。

それでは、名義預金や遺贈、へそくりなどは相続税の対象になるのでしょうか?以下、それぞれについて順番にご説明します。

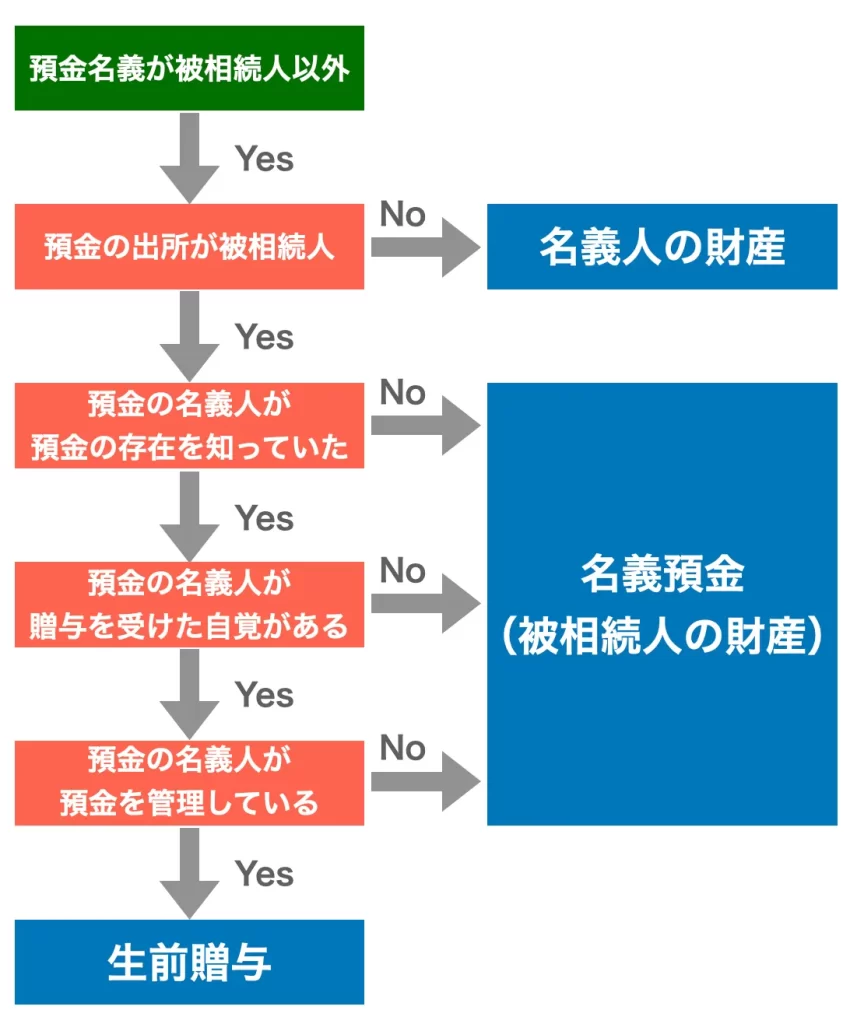

名義預金

名義預金とは、被相続人(亡くなった人)が他人の名義で登録している預金のことです。一般的には親族へ財産を残す目的で使われることが多く、父親が妻や子供の名義で預金を残しておくケースなどが該当します。

名義預金は他人の名義を借りているものの、実質的にはお金を預けている被相続人の財産であるため、相続財産と見なされて相続税の課税対象になります。名義預金は名義者と本来のお金の持ち主が異なることから、被相続人の財産から漏れやすい傾向があり、税務調査の対象になりやすい点は注意が必要です。

以下、名義預金かどうかを判断するためのフローチャートです。

上記のフローチャートに沿って確認することで、その預金が名義預金に該当するか否かを判断できます。ぜひ、迷った場合の参考にしてください。

状況次第では名義預金に該当せず、名義人の財産や生前贈与として見なされるケースも存在します。生前贈与は相続税の対象にはなりませんが、贈与税は課税されるため注意してください。

生前贈与に関心のある方は以下の記事が参考になります。

遺贈

遺贈とは「遺言書により財産を特定の人に無償で譲渡すること」を意味する言葉です。一見すると贈与税の対象になると思われがちですが、遺贈は亡くなった場合に効力を発揮するため、相続税の対象になります。

遺贈の相続税計算において注意すべきポイントは「 2 割加算」と「小規模宅地等の特例が適用不可」という点です。

2 割加算とは「亡くなった人の配偶者、子供、父母以外の人間が遺贈を受けた場合は相続税が 2 割加算される」という制度です。仮に、孫や兄弟が遺贈を受けた場合も 2 割加算の対象になるため、遺贈を行う際は慎重に検討してください。

また、小規模宅地等の特例とは「相続時の土地の評価額を 50 % または 80% 減額できる」という制度です。正式名称は「相続した事業の用や居住の用の宅地等の価額の特例」であり、相続税法という法律で定められています。

相続の対象となる土地には相続税が課せられますが、税額は土地の評価額によって変動します。そのため、土地の評価額を減額できれば相続税の節税に繋がり、支払うべき税金を抑えることが可能です。

しかし、遺贈の場合は小規模宅地等の特例を適用することはできないため、この点はあらかじめ理解しておきましょう。

小規模宅地等の特例について詳しく知りたい方は以下の記事が参考になります。

遺言書に関心のある方は以下の記事が参考になります。

へそくり

へそくりが相続税の課税対象なのか?を考える際は「へそくりとして貯めたお金は元々誰のお金なのか?」という点が重要なポイントになります。

仮に主婦がへそくりを密かに貯めており、そのお金の出所が夫の給料であれば、へそくりは実質的に夫の財産であると言えます。このケースで夫が死亡した場合、へそくりは夫の財産として見なされるため、相続税の課税対象になります。

まとめ

本記事では、相続税の基礎知識に加えて「どのようなものが相続税の対象になるのか?」をわかりやすく解説しました。

今回ご説明した名義預金や遺贈、へそくりは原則として相続税の課税対象になります。この中でも名義預金については、様々な要素によって名義預金か否かが場合分けされるため、この記事を読み返して内容を確実に理解しておきましょう。

また、遺贈は相続税の 2 割加算や小規模宅地等の特例の適用不可など、注意すべきポイントがいくつか存在します。場合によっては、予想外の高額な相続税が発生する可能性があるため、事前にこれらを把握しておくことが大切です。

このように、相続税を考える上では考慮すべきポイントが多数存在するため、すべてを自分ひとりで行うのが難しい場合は、専門家への相談も有効な選択肢の一つになります。プロの目線から助言を受けることができ、スムーズに手続きを進められることはもちろん、困った時に相談を行うことも可能です。

そして、相続や贈与に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

この記事を書いた人