Column

お役立ち情報

中小企業経営者に役立つ情報を

お届けします

相続放棄や限定承認の期限は死後 3 ヶ月以内!過ぎてしまった場合はどうなるの?

記事をSHEREする

相続の対象となる遺産には、預金や土地などのプラスの財産だけではなく、借入金をはじめとしたマイナスの財産も含まれます。仮に多額の借金が残されている場合は、当然ながら「遺産を相続したくない」と考える方も多いでしょう。

このような状況に備えて、相続人には「相続放棄」や「限定承認」などの選択肢が用意されています。しかし、これらの制度を利用するためには、被相続人の死後 3 ヶ月以内に手続きを行う必要があり、この期限を過ぎた場合はマイナスの遺産も含めて相続しなければなりません。

本記事では、相続放棄や限定承認の基礎をわかりやすく解説しつつ、期限が過ぎてしまった場合は諦めるしかないのか?という点について、過去の判例をもとに詳しくご紹介します。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

相続発生時の 3 つの選択肢

相続が発生した場合、相続人には以下 3 つの選択肢があります。

・単純承認

・相続放棄

・限定承認

最もわかりやすいのは「単純承認」であり、これは被相続人の遺産をすべて相続することを意味します。なお、相続の対象となる遺産には、預金や土地などのプラスの財産だけではなく、借入金をはじめとしたマイナスの財産も含まれます。

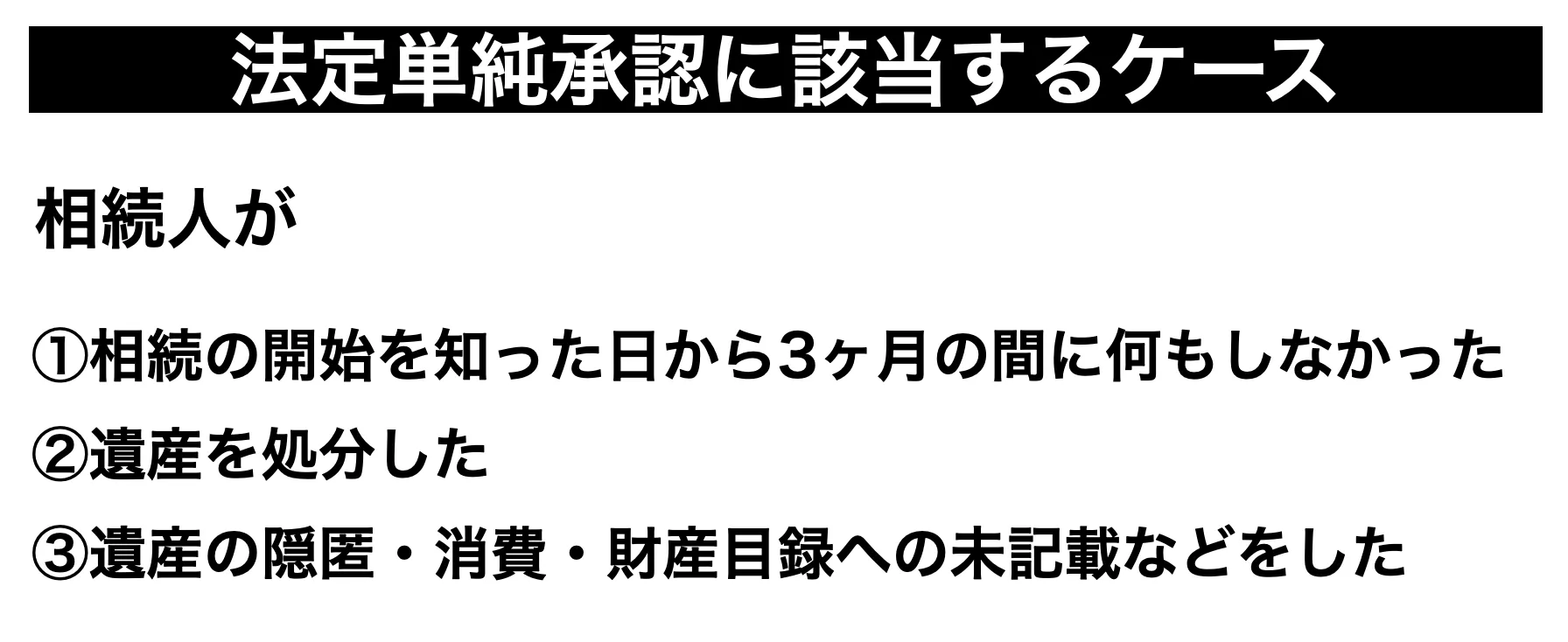

単純承認は特別な手続きを行う必要はなく、被相続人が亡くなってから(相続開始を知った日から) 3 ヶ月が経過すれば、何もせずとも単純承認をしたことと見なされ、これを「法定単純承認」と呼びます。

なお、相続人が遺産(一部または全部)を処分した場合や、遺産(一部または全部)を故意に隠匿・消費・財産目録への未記載をした場合なども法定単純承認に該当するため、この点には注意が必要です。

このように、相続をしたくない場合は 3 ヶ月以内に所定の手続きを行う必要があり、この期限を過ぎてしまったら被相続人の遺産をすべて相続しなければなりません。そのため、相続の権利が発生した場合は早めの判断を心がけることが大切なポイントです。

そして、単純承認を避けたい場合は「相続放棄」と「限定承認」の 2 つの選択肢があります。これらの制度については、次章以降で詳しくご説明します。

相続放棄とは?

概要

相続放棄とは、すべての遺産を一切相続せずに相続権を放棄することです。仮に相続人が複数いる場合は、すべての相続人が各自の判断で相続放棄をするかしないかを選択できます。

また、相続人のうち、誰かが相続放棄をした場合、残りの相続人に分配される遺産の相続割合が変動します。そして、遺産を相続する予定だった相続人が全員相続放棄をした場合は、次の優先順位に該当する人が相続人になります。

相続人の優先順位や相続割合について詳しく知りたい方は以下の記事が参考になります。

メリット

相続放棄をした場合、プラスの遺産を受け取ることはできませんが、同時にマイナスの遺産を抱える心配もありません。そのため、プラスの遺産よりもマイナスの遺産の方が大きいのであれば、相続放棄をすることで金銭的なメリットを享受できます。

また、相続により何らかのトラブルが発生する可能性がある場合も、相続放棄をすることで争いを回避できます。このように、置かれている状況次第では、相続放棄はとても有効な選択肢になります。

デメリット

被相続人が生前に借金を抱えていたケースで考えてみましょう。相続放棄をすることで相続人は借金を相続する必要はなくなりますが、仮に相続人が借金の連帯保証人になっていた場合は、相続放棄をしても借金の返済義務を免れることはできません。

また、相続放棄の手続きを終えた後にプラスの遺産が発見された場合でも、原則として相続放棄を撤回することは不可能です。そのため、相続放棄を行う時は遺産の状況を細かくチェックして、慎重に判断することが重要なポイントになります。

手続期限

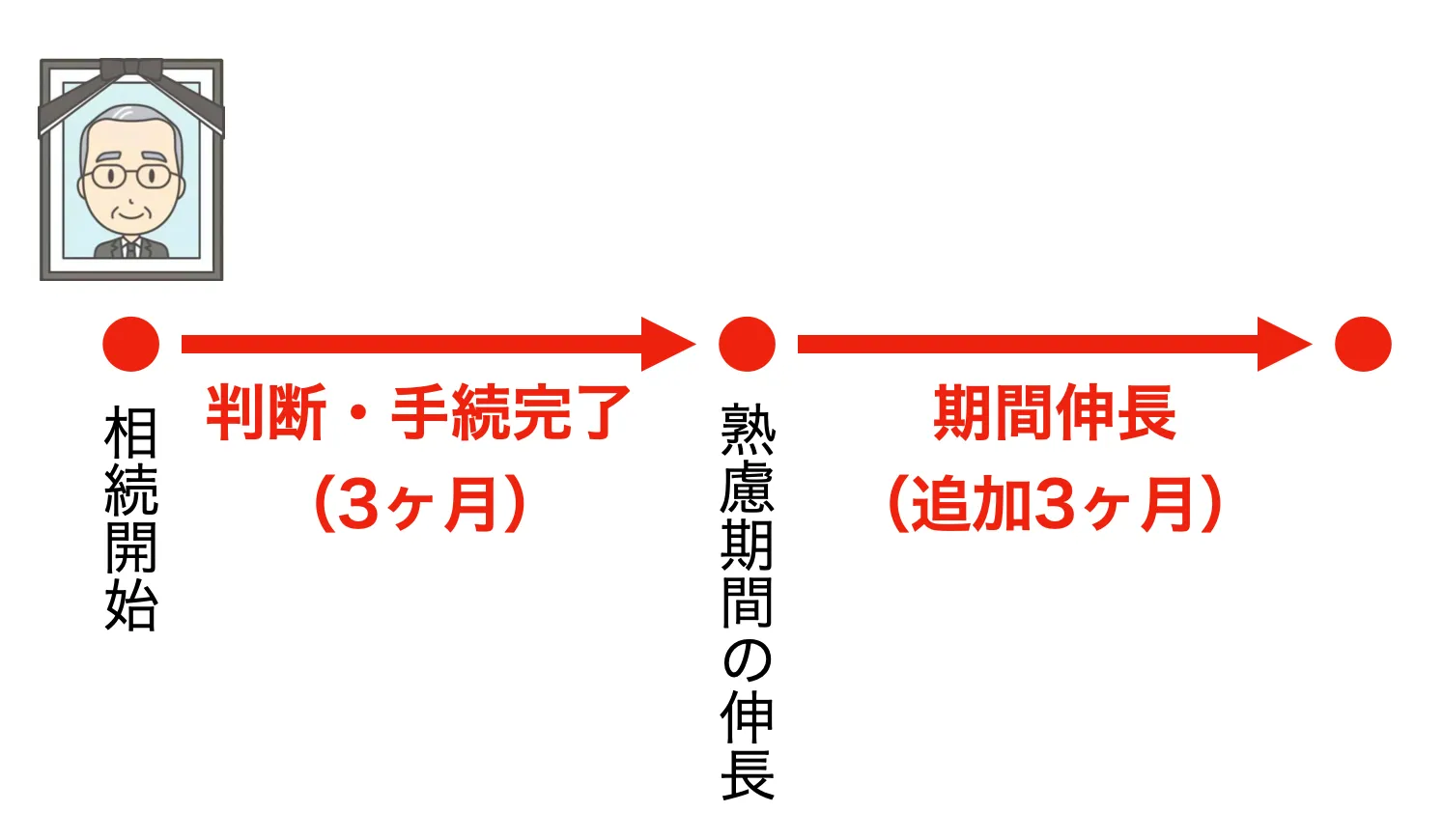

相続放棄には手続期限が定められており、被相続人が亡くなってから(相続開始を知った日から) 3 ヶ月以内に所定の手続きを完了させる必要があります。

この期限を過ぎた場合は法定単純承認に該当し、遺産のすべてを相続する義務が発生します。そのため、自分が相続人になっている場合は早めの判断・行動を心がけてください。

手続きに必要なもの

相続放棄の申述は、被相続人の住民票を管轄している家庭裁判所で行います。

以下、相続放棄の手続きに必要なものを記載します。

・相続放棄申述書

・申述人(相続放棄する人)の戸籍謄本

・被相続人の住民票除票や戸籍附票

・被相続人の死亡記載がある除籍謄本や改製原戸籍

このように、相続放棄の手続きを行うためには様々なものを用意する必要があります。なお、相続放棄申述書は家庭裁判所で直接受け取ることも可能ですが、家庭裁判所のホームページから書類をダウンロードすることも可能です。

また、被相続人と相続人の関係によっては、上記に挙げた以外の書類が必要になるケースも存在します。そのため、あくまで参考としてご覧いただければと思います。

熟慮期間の伸長

相続放棄の手続期限は「被相続の死後(相続開始を知った日から) 3 ヶ月以内」ですが、状況によっては期限内に判断できないケースもあるかもしれません。

このような場合に備えて、民法は「相続放棄における熟慮期間の伸長」を認めています。熟慮期間の伸長を家庭裁判所に申述することで、追加 3 ヶ月の判断猶予を受けることができます。

そのため、相続放棄の判断に迷っている場合は、熟慮期間の伸長を積極的に活用してください。

限定承認とは?

概要

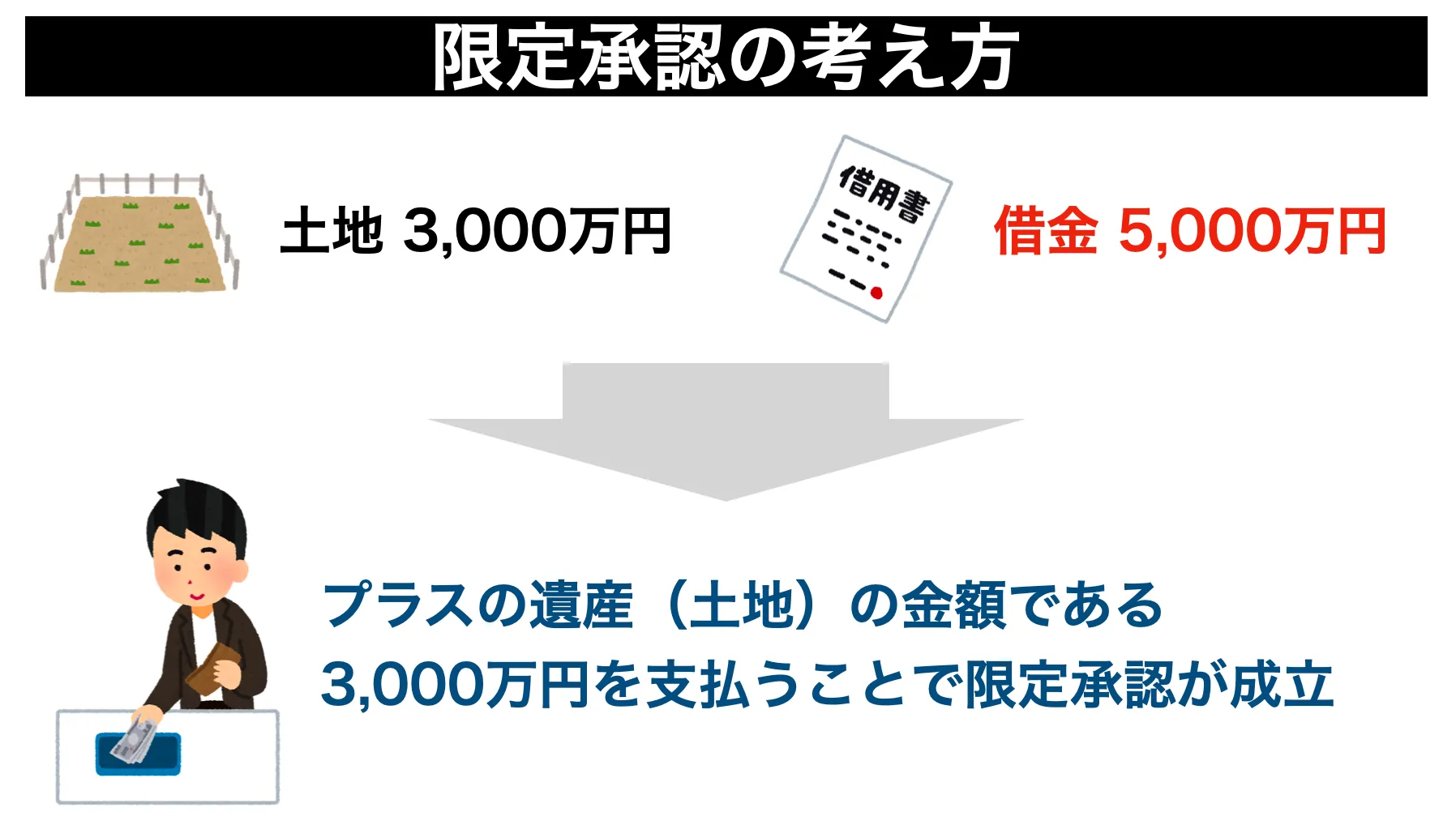

限定承認とは、遺産の中にプラスの財産とマイナスの財産が混在している場合、相続によって得たプラスの財産の範囲内でのみ被相続人の債務などを弁済するという留保付きの相続です。

仮に被相続人に借金があったとしても、限定承認はプラスの財産の範囲内でのみ返済義務が発生するため、大きな金銭的リスクを背負うことはありません。

限定承認は少しややこしいので、具体的な例を挙げて考えてみましょう。

例えば、被相続人の遺産が「 3,000 万円の土地」と「 5,000 万円の借金」だとします。この場合、借金の債権者に対して 3,000 万円を支払うことで、土地を相続することができます。

つまり、被相続人の債務 5,000 万円のうち、プラスの財産である土地の価値 3,000 万円の範囲内で債務の負担を受け継いだ形になり、これで限定承認が行われたことになります。

メリット

限定承認は被相続人のプラスの資産を相続できるため、この点はメリットの一つであると言えるでしょう。例えば、先祖代々から伝わる土地や、思い出が詰まった形見の指輪などを受け継ぐことができます。

また、仮に被相続人に多額の借金があったとしても、限定承認で受け継ぐ債務はプラスの遺産の範囲内です。そのため、想定外の債務を背負うリスクがない点も、限定承認を安心して選択できる理由になります。

デメリット

限定承認はとても魅力的ですが、大きな手間が発生する点がデメリットだと言えます。

限定承認を行うためには、相続人全員の同意を前提として手続きを進める必要があります。そのため、相続人のうち誰か 1 人でも限定承認に異議を唱える人がいる場合には、限定承認を選ぶことはできず、単純承認または相続放棄を選択することになります。

また、相続放棄の申述と比較して、限定承認の手続きはとても煩雑なものとなっています。限定承認の申述だけでは手続きが完了せず、その後に相続債権者や受遺者への清算手続きなども行う必要があります。

手続期限

限定承認の手続期限は相続放棄と同様に「被相続人が亡くなってから(相続開始を知った日から) 3 ヶ月以内」と定められています。

ただし、前述した通り、限定承認は相続人全員の意見をまとめる必要があるほか、手続きに要する手間も非常に大きいため、期限内にすべてを完了させるのはハードルが高いと言えるでしょう。

手続きに必要なもの

限定承認の申述は、被相続人の住民票を管轄している家庭裁判所で行います。

以下、限定承認の手続きに必要なものを記載します。

・限定承認申述書

・申述人全員の戸籍謄本

・被相続人の住民票除票や戸籍附票

・被相続人の死亡記載がある除籍謄本や改製原戸籍

・標準的な申立添付書類

なお、限定承認の必要書類は置かれている状況に応じて変わることがあるため、上記はあくまで参考としてご覧いただければと思います。

また、限定承認の申述が終わった後も、相続債権者や受遺者への清算手続きなど、やらなければいけないことが多く残っています。そのため、限定承認は相続放棄と比較して大きな工数が発生する点は覚えておきましょう。

さらに、限定承認を行なった場合は「みなし譲渡所得税」の対象になる可能性があり、この税金を遺産から支払わなければいけません。このように、限定承認は多くのことを考慮する必要があるため、弁護士や税理士などの専門家にアドバイスを求めることも有効な選択肢です。

相続における選択肢の選び方

相続発生時には、

・単純承認

・相続放棄

・限定承認

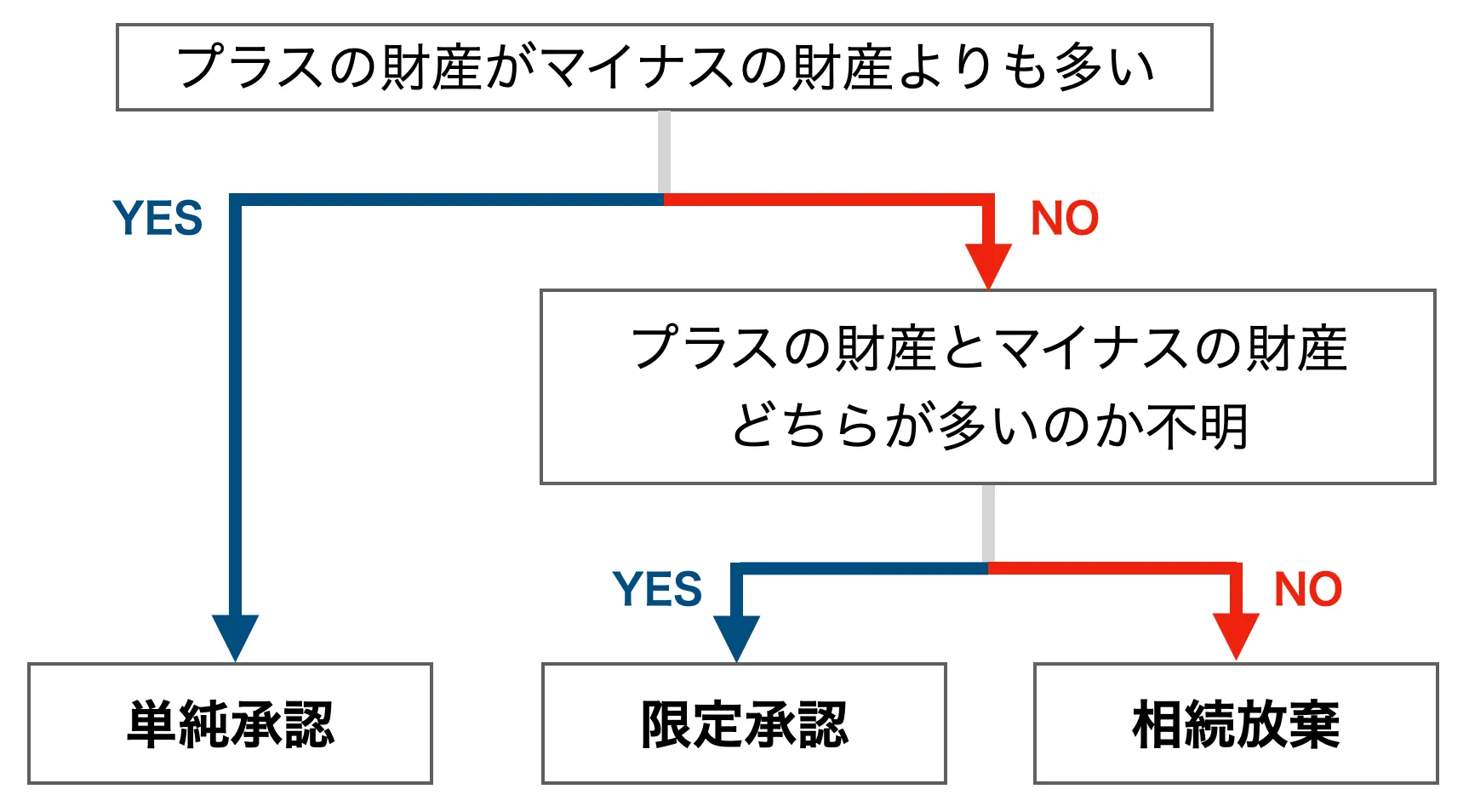

の 3 つの選択肢が存在することをご説明しました。では、どのように最適なものを判断すれば良いのでしょうか?

以下、判断するためのポイントをフローチャートで示します。

このように、相続が発生した場合は「プラスの遺産」と「マイナスの遺産」の金額を比較し、どちらが大きいのか?という目線で検討すると良いでしょう。

また、どうしても相続したいものがある場合や、遺産の詳細が不明瞭な場合は限定承認が有効な選択肢になります。ただし、手続きを進める上で多大な工数がかかる点は理解しておきましょう。

死後 3 ヶ月が経過したら諦めるしかない?

ここまで、相続放棄や限定承認は「被相続人が亡くなってから(相続開始を知った日から) 3 ヶ月以内に所定の手続きを完了させる必要がある」とご説明しました。

そして、この期限を過ぎた場合は法定単純承認に該当し、原則として相続放棄や限定承認を行うことはできず、被相続人の遺産をすべて相続しなければなりません。

しかし、裁判所の過去の判例では、一部例外を認めているケースが存在します。

例えば、昭和 59 年 4 月 27 日の最高裁判所の判決では、

「相続に関する熟慮期間は、相続人が相続財産の全部または一部の存在を認識した時、または通常これを認識すべき時から起算するものと解するのが相当である」

※引用:裁判所 HP :最高裁判所判例集

という見解が示されています。

このように、被相続人の死後 3 ヶ月が経過した場合でも、相続人が相続財産について認識をしていなかったケースでは、特例が適用されて相続放棄を申述できる可能性もあります。

そのため、このような場合は諦めて泣き寝入りするのではなく、まずは専門家へアドバイスを求めることをオススメします。

まとめ

本記事では、相続放棄や限定承認の基礎をわかりやすく解説しつつ、期限が過ぎてしまった場合は諦めるしかないのか?という点について、過去の判例をもとに詳しくご紹介しました。

相続が発生した場合は、

・単純承認

・相続放棄

・限定承認

の 3 つの選択肢が存在し、それぞれ特徴やメリット・デメリットは異なります。そのため、違いを正しく理解して、最適なものを選択することが重要になります。

ただし、被相続人の死後 3 ヶ月が経過すると、法定単純承認が適用されて自動的に単純承認したこととして見なされてしまいます。相続放棄や限定承認を申述する場合は期限が決められているため、必ず期限内に手続きを完了させてください。

なお、相続放棄や限定承認の申述には多くの書類提出が求められるため、早めに判断・行動することが重要なポイントになります。特に限定承認は相続人全員の同意が前提となっており、物事を迅速に進めていく必要があります。

とは言え、これらの手続きを自分ひとりで期限内に行うのは困難であるため、場合によっては専門家へ助言を求めることも有効な選択肢であると言えるでしょう。

そして、相続に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

記事をSHEREする

この記事を書いた人