Columnお役立ち情報

中小企業経営者に役立つ情報を

お届けします

自宅取得時に有効活用!居住用財産贈与で利用できる配偶者控除とは?

記事をSHEREする

夫婦間で「居住用不動産」または「居住用不動産を取得するための金銭」の贈与が行われた場合、一定の条件を満たせば贈与税の配偶者控除を適用することが可能です。これにより、最高 2,000 万円が非課税となり、支払うべき税金額を大きく低減できます。

本記事では、居住用不動産を贈与したときの配偶者控除について、制度の概要をわかりやすくご紹介します。税金を少しでも安くおさえたいと考えている方は、ぜひ最後までご覧ください。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

贈与とは?

はじめに贈与の基本について理解しておきましょう。

贈与とは「自身の財産を無償または負担付きで第三者に譲ること」を意味する言葉です。一般的には、贈与を行う人が財産を譲る旨の意思表示を行い、その内容について相手が承諾することで正式に贈与が成立します。

そのため、自分の財産を誰かに贈与したいと考えている場合でも、相手の同意なしで贈与を行うことはできません。事前に贈与の内容を説明し、相手の同意を取得する必要があります。

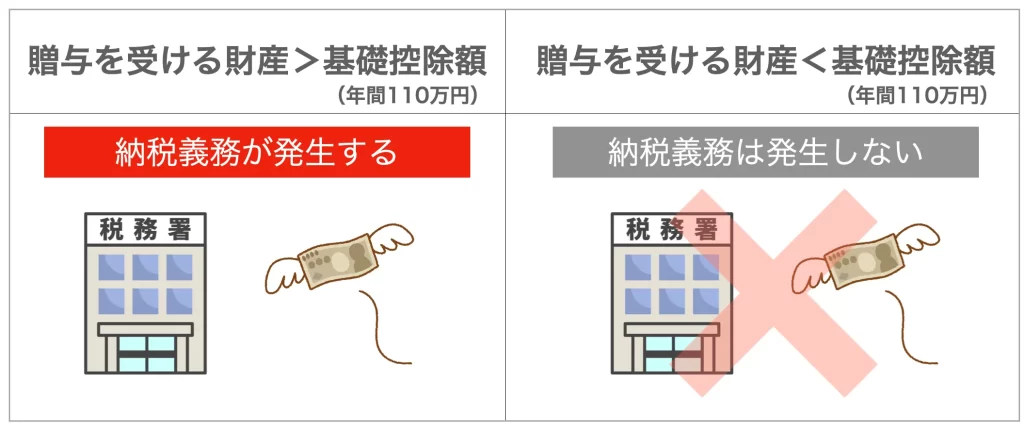

また、贈与を行う際には「贈与税」と呼ばれる税金が発生しますが、贈与税には「暦年課税」という考え方があり、相続税と同様に基礎控除が設けられています。贈与税の基礎控除による非課税枠は「年間 110 万円」であるため、贈与を受けた金額が年間 110 万円までであれば、贈与税を支払う必要はありません。

また、基礎控除は「贈与を受ける人」に対して設けられている非課税枠であるため、仮に複数人から贈与を受けたとしても、その合計額が年間 110 万円を超えた場合は贈与税の課税対象となります。

贈与について詳しく知りたい方は以下の記事が参考になります。

居住用財産贈与の配偶者控除とは?

居住用財産贈与とは、その名前の通り「居住用の財産(不動産)を贈与すること」です。そして、居住用財産贈与時に一定の条件を満たすことで、配偶者控除を利用することができます。

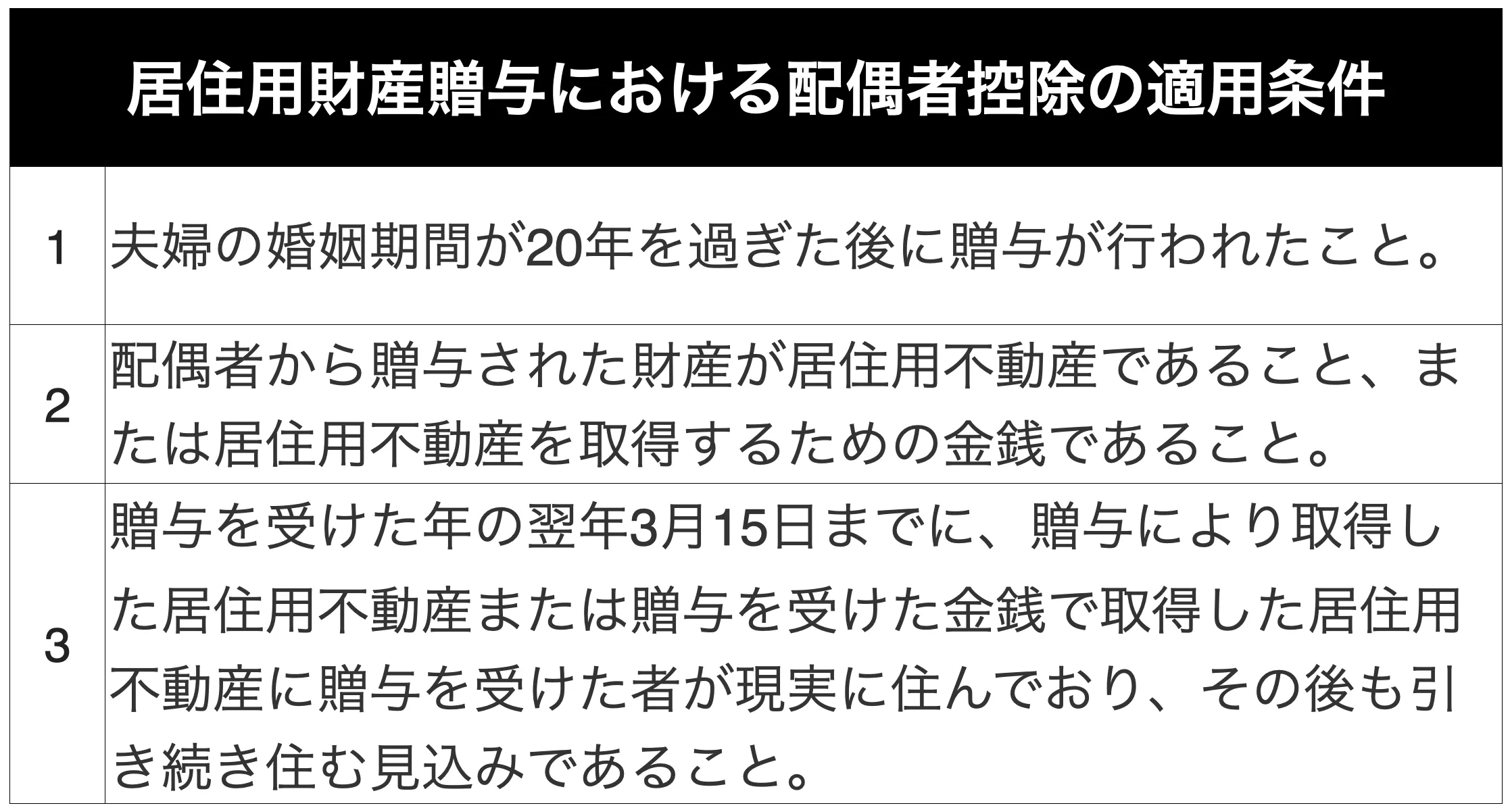

配偶者控除とは、一定の条件を満たした場合に最高 2,000 万円を控除できる制度です。婚姻期間が 20 年以上の夫婦間において、居住用不動産または居住用不動産を取得するための金銭の贈与に該当する場合に適用可能です。

以下、具体的な要件を表にまとめます。

ここで言う「居住用不動産」とは、専ら居住の用に供する土地、もしくは土地の上に存する権利または家屋で国内にあるものを指しています。また、配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

そして、配偶者控除は暦年課税の基礎控除と併用可能なため、計 2,110 万円を控除することができます。なお、配偶者控除を適用する場合は戸籍謄本や居住用不動産の登記事項証明書などを用意し、贈与税申告を行う必要があります。

居住用財産贈与の配偶者控除の注意点

居住用財産贈与の配偶者控除は節税に有効な制度ですが、注意すべきポイントもいくつか存在します。代表的なものをいくつか見ていきましょう。

相続税の配偶者控除は 1 億 6,000 万円まで非課税になる

贈与税と同様、相続税にも配偶者控除が設けられており、相続税の配偶者控除では 1 億 6,000 万円までの相続が非課税になります。居住用財産贈与の配偶者控除は最高 2,000 万円であるため、相続税の配偶者控除の方が節税効果が高いことがわかります。

そのため、生前に居住用財産を贈与したい場合は居住用財産の配偶者控除が有効な選択肢になりますが、死亡後に財産を受け継ぐ形で良ければ、相続税の配偶者控除を活用すべきだと言えるでしょう。

小規模宅地等の特例が適用できない

小規模宅地等の特例とは、相続時の土地の評価額を 50 % または 80% 減額できる制度のことです。正式名称は「相続した事業の用や居住の用の宅地等の価額の特例」であり、相続税法という法律で定められています。

相続の対象となる土地には相続税が課せられますが、税額は土地の評価額によって変動します。そのため、土地の評価額を減額できれば相続税の節税に繋がり、支払うべき税金を抑えることが可能です。

小規模宅地等の特例は相続時にのみ適用できる制度であるため、配偶者へ居住用財産を贈与するケースでは利用できません。小規模宅地等の特例は節税に有効な制度ですが、贈与時には使えない点を理解しておきましょう。

小規模宅地等の特例に関心のある方は以下の記事が参考になります。

各種費用が発生する

不動産を取得する場合、不動産取得税や登録免許税などの税金が発生します。不動産取得税は土地の固定資産税評価額の 1.5 % (家屋の場合は 3 % )、登録免許税は 2 % の税率が定められています。

そのため、仮に 4,000 万円の土地を取得する場合は、合計 140 万円の税金を納める必要があります。加えて、不動産の名義変更に係る司法書士への依頼料などを合わせれば、さらに大きな金額がコストとして発生します。

このように、不動産取得には様々な費用が伴うため、正しく内容を理解しておくことが大切です。なお、居住用財産贈与の配偶者控除は「居住用不動産を取得するための金銭」も適用対象となっており、金銭贈与の場合は上記の費用が発生することはありません。

まとめ

本記事では、居住用不動産を贈与したときの配偶者控除について、制度の概要をわかりやすくご紹介しました。

居住用不動産を贈与したときの配偶者控除は節税に有効な制度であり、うまく活用すれば支払うべき税金を低減することができます。この記事を読み返して、内容を正しく理解しておきましょう。

ただし、居住用不動産贈与の配偶者控除には注意すべきポイントが多数存在します。自身が置かれている状況次第では、相続を行なった方が節税効果が高まる可能性もあるため、多くの要素を踏まえて慎重に判断することが重要です。

仮に迷ってしまった場合は、専門家への相談も有効な選択肢の一つになります。プロの目線から助言を受けることができ、スムーズに手続きを進められることはもちろん、困った時に相談を行うことも可能です。

そして、相続や贈与に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

この記事を書いた人