Columnお役立ち情報

中小企業経営者に役立つ情報を

お届けします

相続税の計算方法とは?ポイントを理解して相続税額を概算チェック!

記事をSHEREする

相続税を正確に計算するためには、多くの事項を考慮する必要があります。しかし、重要なポイントさえ押さえておけば、相続税の金額を概算で算出することができます。

そこで本記事では、相続税の基礎知識に加えて、相続税を計算する際の重要なポイントをわかりやすくご説明します。ご自身の相続税の金額を知りたいと考えている方は、ぜひ最後までご覧ください。

また、公式ラインをご登録いただいた方に無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

相続税の基礎知識

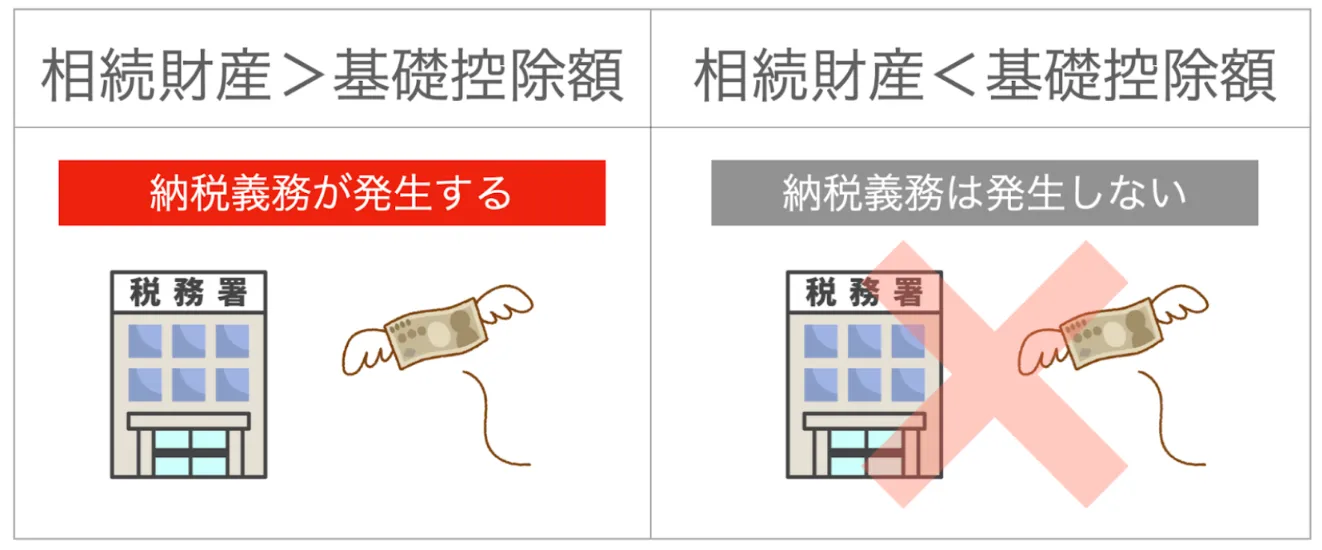

相続税とは、相続を受けた人(相続人)が納めるべき税金のことであり、遺産を相続した全員に相続税の納税義務が発生します。相続税の金額は遺産総額によって変動しますが、「基礎控除」も相続税の納税額に影響を与えます。

基礎控除とは、相続税の課税有無や課税額を決めるための仕組みです。 相続財産が基礎控除額を上回っている場合は納税の義務が発生しますが、相続財産が基礎控除額を下回っている場合は相続税を納める必要はありません。

そして、基礎控除額は以下の計算式で求められます。

基礎控除額 = 3,000 万円 + ( 600 万円 × 法定相続人の数)

例えば、夫婦と子供 2 人が一緒に暮らしている家庭で父親が亡くなった場合、法定相続人は妻と子供 2 人の「計 3 人」であるため、基礎控除額は 4,800 万円となります。

つまり、相続財産が 4,800 万円以下であれば相続税を納める必要はなく、相続財産が 4,800 万円を超えている場合は、その超過分に対して相続税が発生します。

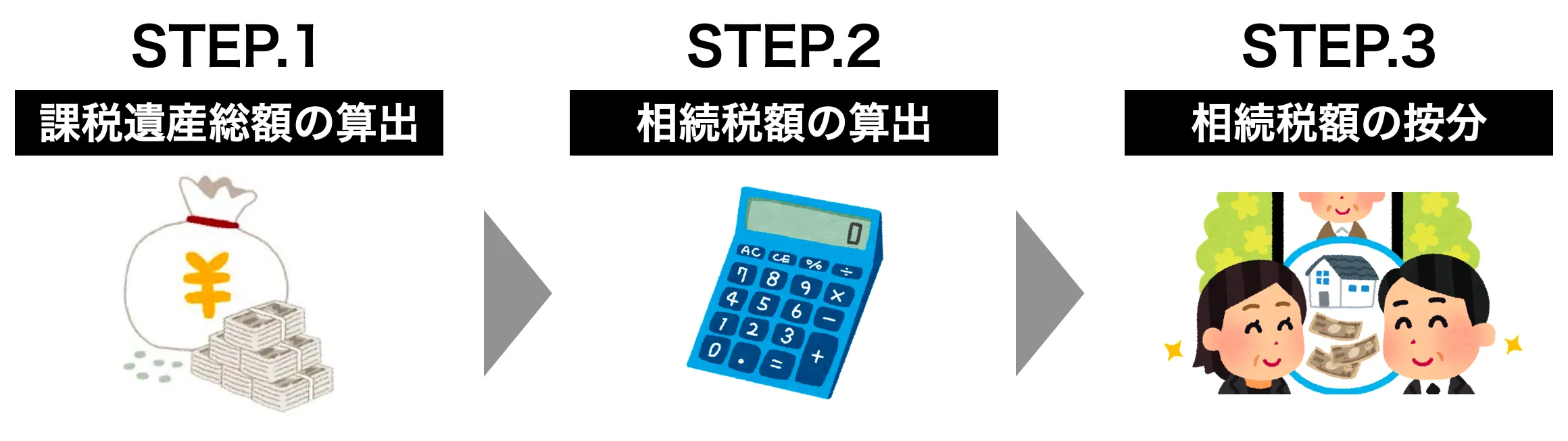

相続税の計算方法

相続税の計算は次の 3 ステップで進めることが一般的です。

以下、ステップごとに詳細をご説明します。

STEP.1 課税遺産総額の算出

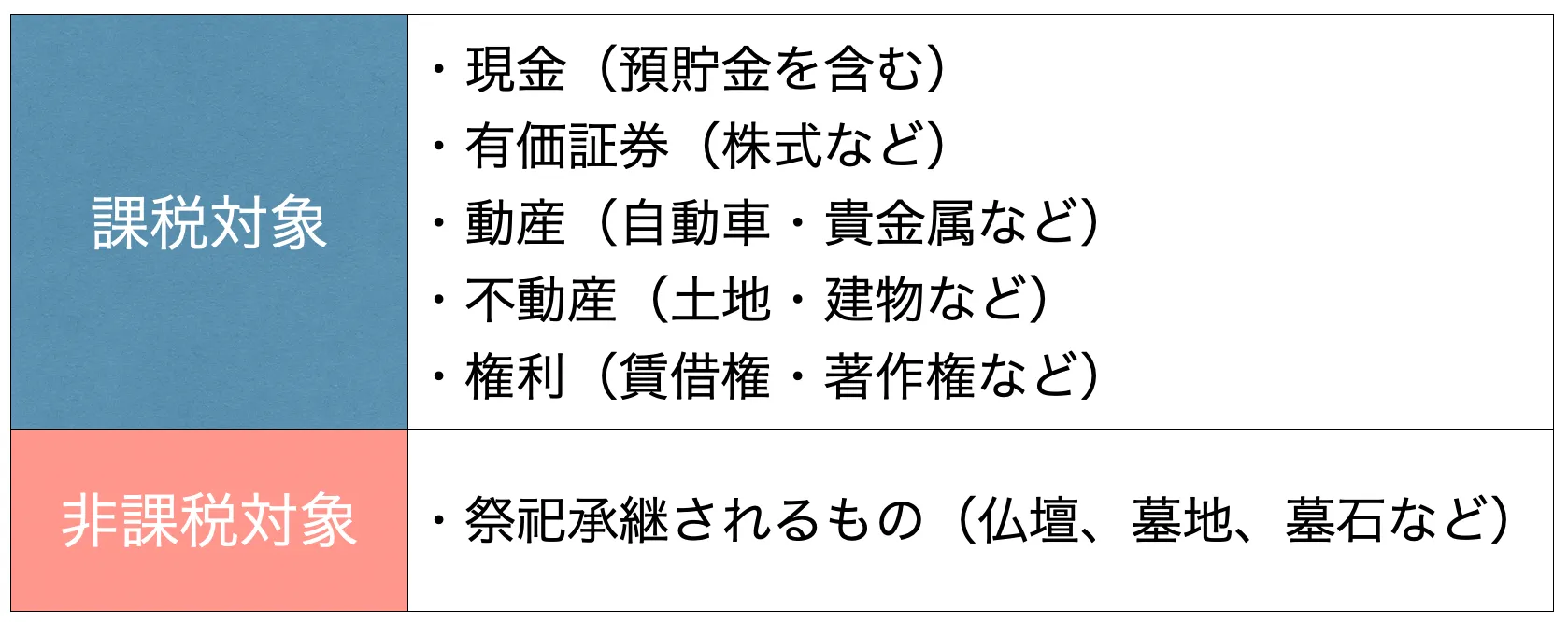

まずは課税遺産総額を算出しますが、相続税には「課税される財産」と「課税されない財産」が存在します。

以下、それぞれの代表例を表にまとめます。

また、相続税では「みなし相続財産」と呼ばれるものがあり、これは課税・非課税の判断が困難であるものに対して適用されます。

みなし相続財産とは「被相続人が所有している財産ではないが、被相続人が死亡することで発生し、相続対象となる財産」を意味する言葉であり、代表的な例としては生命保険などの保険金が該当します。

みなし相続財産は一定額までは非課税となっていますが、上限を超えた場合は相続税の納税義務が発生します。例えば、死亡保険金や死亡退職金に関しては「 500 万円 × 法定相続人の数」までが非課税となります。

なお、相続財産に借入金などの負の遺産が含まれていた場合、遺産総額からマイナス分を差し引き、最終的な相続税の計算を行います。仮にプラスの遺産が 2 億円あり、マイナスの遺産が 5,000 万円ある場合には、差額の 1 億 5,000 万円に対して相続税が発生します。

そして、不動産のように分割しにくい相続財産は評価方法が独特であるため、事前に詳しい内容をチェックしておきましょう。以下に参考記事を掲載しますので、関心のある方はご参照ください。

STEP.2 相続税額の算出

課税遺産総額の次は相続税額を算出します。相続税額を算出するためには、最初に算出した課税遺産総額を法定相続分に則り按分します。

法定相続分とは、遺産を分割する際の目安となる考え方であり、その内容は民法で定められています。法定相続分では、被相続人と相続人の関係によって遺産の相続割合が決められていますが、被相続人が生前に遺言を遺している場合は、法定相続分よりも遺言の内容が優先されます。

また、実際の相続では相続人同士の「遺産分割協議」により、最終的な相続割合が決まります。そのため、法定相続分はあくまでも目安であり、強制力を持たないものであるという点は理解しておきましょう。

遺言書や遺産分割協議に関心のある方は以下の記事が参考になります。

次に、法定相続分の計算方法をパターン別にまとめます。

| 配偶者のみ | 配偶者 :すべて |

| 配偶者と子供 | 配偶者 :2分の1 子供 :2分の1 |

| 配偶者と親 | 配偶者 :3分の2 親 :3分の1 |

| 配偶者と兄弟姉妹 | 配偶者 :4分の3 兄弟姉妹:4分の1 |

| 子供のみ | 子供 :すべて(人数で等分) |

| 親のみ | 親 :すべて(人数で等分) |

| 兄弟姉妹のみ | 兄弟姉妹:すべて(人数で等分) |

このように、法定相続分はパターンごとに遺産の相続割合が決められており、相続人が 1 人のみの場合は、その相続人が遺産のすべてを相続しますが、相続人が複数存在する場合は一定の割合で遺産を分けることになります。

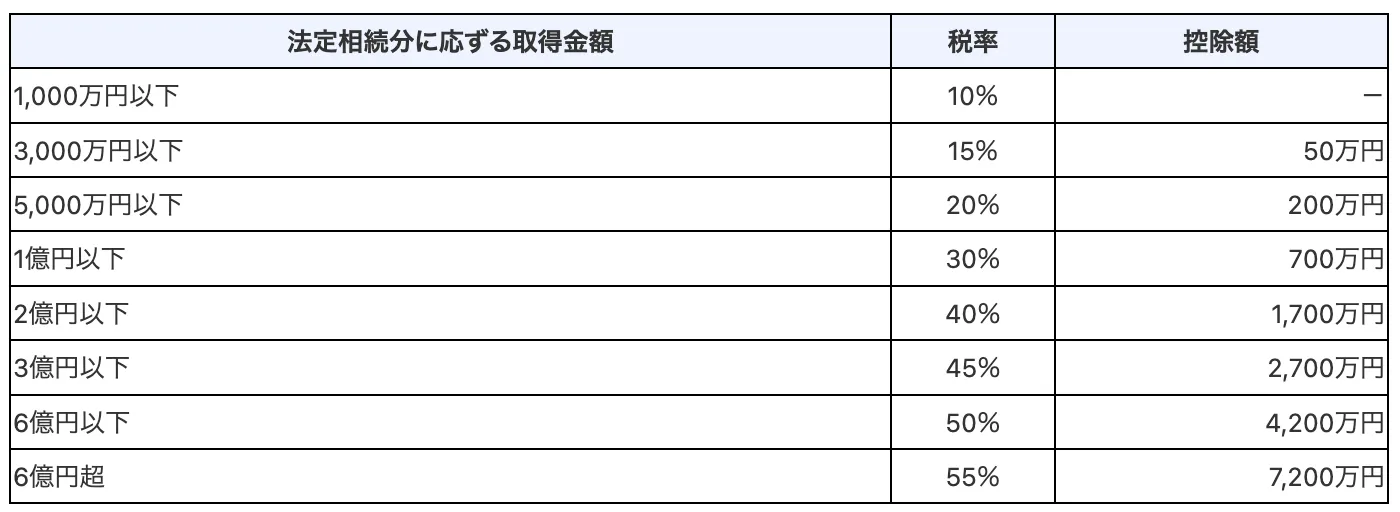

そして、法定相続分で按分した各人の相続税額に対して「相続税の速算表」を適用し、相続人ごとの相続税額を算出します。

※引用:国税庁 HP 「No.4155 相続税の税率」

最後に、上記の速算表によって算出された各人の相続税額を合算し、相続税額の総額を算出します。

法定相続分について詳しく知りたい方は以下の記事が参考になります。

STEP.3 相続税額の按分

相続税の総額を算出したら、実際の相続割合に応じて相続税を按分します。

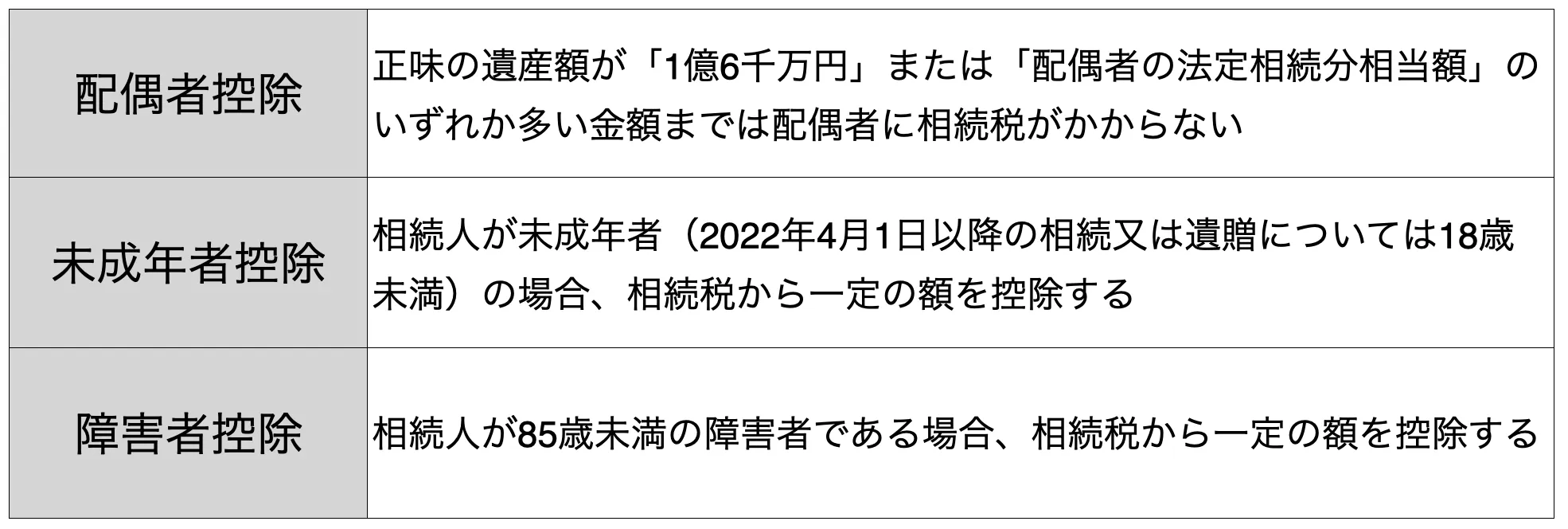

この時、相続人の立場によっては各種控除を適用できる可能性があるため、忘れずにチェックしてください。

以下、代表的な控除の一例をご紹介します。

これらは基礎控除と同時に適用することができ、控除額の合計が相続財産の金額を上回った場合は相続税を納税する必要はありません。そのため、 相続税について考える際は「自分に該当する控除がないか?」を事前にチェックしておくと良いでしょう。

以上が相続税の計算方法になります。

なお、相続税の申告期間は「相続開始を知った日から 10 ヶ月」と定められています。

一般的には「相続開始を知った日」は「被相続人が亡くなった日」であることが多いですが、何らかの事情で相続開始を知った日が相続人ごとに異なる場合は、相続税の申告期間も相続人ごとに変わります。

万が一、申告期間内に相続税の申告・納税を行わなかった場合、追徴課税などの罰則を受ける可能性があるため、申告期間を正しく把握して早めに動くことをオススメします。

まとめ

本記事では、相続税の基礎知識や計算方法を一挙にご説明しました。

相続税を計算する際は意識すべき重要なポイントがあり、これらを踏まえて計算すれば概算金額を知ることができます。この記事を何度も読み返して、ご自身の相続税額を計算してみてはいかがでしょうか?

ただし、実際の相続税計算においては、法定相続人の優先順位や法定相続分、不動産の評価方法、各種控除の適用など、考慮すべき事項が数多く存在します。すべてを自分ひとりで行うのはハードルが高いため、専門家への相談も有効な選択肢の一つになります。

もし相続に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

この記事を書いた人