Columnお役立ち情報

中小企業経営者に役立つ情報を

お届けします

相続税申告の基本を解説!一括納付が難しい場合に活用できる延納・物納とは?

記事をSHEREする

相続税は一括で納付することが原則となっていますが、相続人の経済状況によっては一括納付が難しいケースも存在します。このような場合に備えて、相続においては「延納」や「物納」などの制度が設けられています。

本記事では、相続税申告の基本を解説しつつ、延納や物納の考え方についてわかりやすくご紹介します。相続税に対する理解を深めたい方は、ぜひ最後までご覧ください。

相続税申告の基本

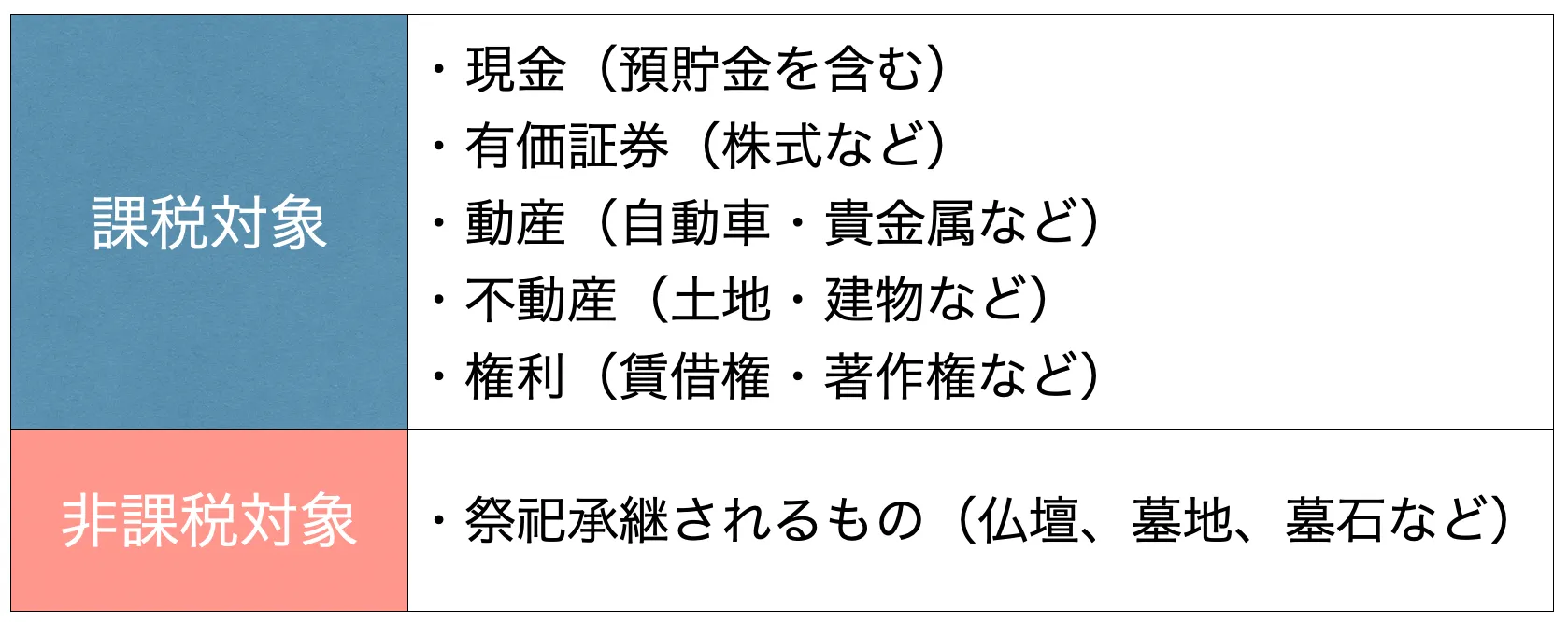

相続税には「課税される財産」と「課税されない財産」が存在します。そのため、課税されない財産については相続税を申告する必要はありません。

以下、それぞれの代表例を表にまとめます。

また、相続税では「みなし相続財産」と呼ばれるものがあり、これは課税・非課税の判断が困難であるものに対して適用されます。

みなし相続財産とは「被相続人が所有している財産ではないが、被相続人が死亡することで発生し、相続対象となる財産」を意味する言葉であり、代表的な例としては生命保険などの保険金が該当します。

みなし相続財産は一定額までは非課税となっていますが、上限を超えた場合は相続税の納税義務が発生します。例えば、死亡保険金や死亡退職金に関しては「 500 万円 × 法定相続人の数」までが非課税となります。

なお、相続財産に借入金などの負の遺産が含まれていた場合、遺産総額からマイナス分を差し引き、最終的な相続税の計算を行います。仮にプラスの遺産が 2 億円あり、マイナスの遺産が 5,000 万円ある場合には、差額の 1 億 5,000 万円に対して相続税が発生します。

そして、相続税の申告期間は「相続開始を知った日から 10 ヶ月」と定められています。

一般的には「相続開始を知った日」は「被相続人が亡くなった日」であることが多いですが、何らかの事情で相続開始を知った日が相続人ごとに異なる場合は、相続税の申告期間も相続人ごとに変わります。

万が一、申告期間内に相続税の申告・納税を行わなかった場合、追徴課税などの罰則を受ける可能性があるため、申告期間を正しく把握して早めに動くことをオススメします。

相続税について詳しく知りたい方は以下の記事が参考になります。

相続税納付に使える「延納」とは?

概要

相続税の延納とは「現金での一括納付が困難な場合に分割で相続税を納める制度」を意味する言葉です。

原則、相続税は現金一括で支払うことになりますが、経済的な事情から一括納付ができない場合は延納を活用することが可能です。そのため、状況次第では延納は有効な選択肢になると言えるでしょう。

条件

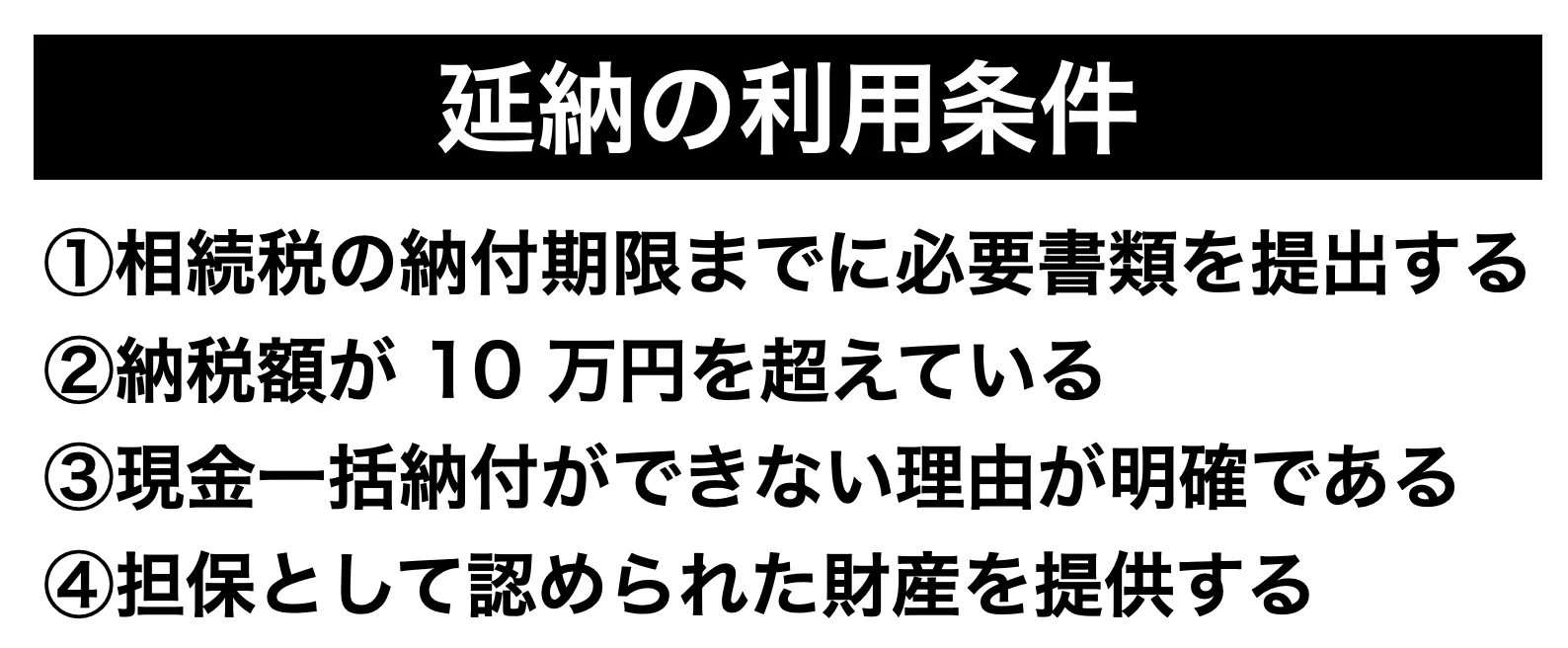

延納を利用するためには特定の条件を満たす必要があります。

以下、延納の利用条件です。

延納が認められるためには、相続税の納付期限までに必要書類を提出する必要があります。

以下、必要書類の一覧です。

・相続税延納申請書

・金銭納付を困難とする理由書

・担保目録及び担保提供書

延納を利用するためには、これらの書類を提出することが大前提になります。

また、納税額が 10 万円以下の場合は延納を利用することができないため、納税額の事前チェックは欠かさずに実施してください。そして、現金一括納付ができない理由や担保財産などは、申請書と一緒に文書化して提出する必要があります。

相続税納付に使える「物納」とは?

概要

相続税の物納とは「延納による相続税の支払いが困難な場合に財産的価値のあるものを金銭の代わりに納める制度」を意味する言葉です。

物納によって納める代表的な例としては、不動産や有価証券などが挙げられます。現金がなくても相続税を支払える点は物納の大きなメリットですが、あくまでも物納は最終手段であり、現金での一括納付や延納が難しいと認められた場合にのみ利用できることを覚えておきましょう。

条件

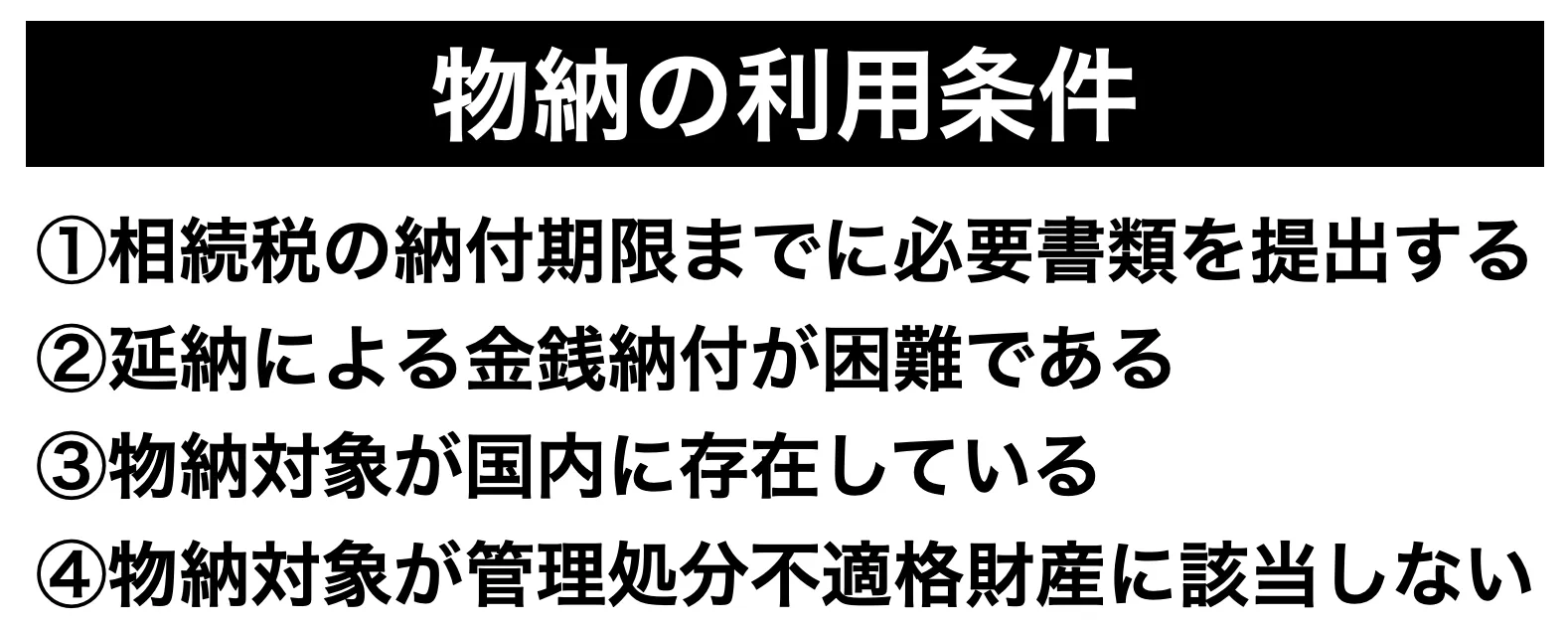

物納を利用するためには特定の条件を満たす必要があります。

以下、物納の利用条件です。

物納が認められるためには、相続税の納付期限までに必要書類を提出する必要があります。

以下、必要書類の一覧です。

・相続税物納申請書

・金銭納付を困難とする理由書

・物納財産目録

物納は金銭で納付できない金額を限度とすることが定められており、金銭納付ができない理由や物納する財産などについて、申請書と一緒に文書化して提出する必要があります。

また、物納の対象となるものは日本国内に存在している必要があるため、海外の土地などを金銭の代わりに納めることはできません。そして、物納できる財産は種類ごとに優先順位が決められています。

・第 1 順位:不動産、国債、地方債、上場株式など

・第 2 順位:非上場株式など(第 1 優先の財産がない場合)

・第 3 順位:自動車、貴金属などの動産(第 1 順位、第 2 順位の財産がない場合)

加えて、物納対象は「管理処分不適格財産」に該当していないことが前提となります。管理処分不適格財産とは「税務署が管理・処分が困難であると判断した財産」を意味する言葉であり、複数名が共同で所有している土地や譲渡制限のある株式などが該当します。

延納・物納の注意点

延納には期間がある

延納には具体的な期間が定められており、 5 年以内にすべての相続税を支払う必要があります。

つまり、 5 年以上の長期にわたって分割納付することはできないため、この点には注意してください。ただし、相続人が相続した財産総額のうち、不動産が 50 % 以上を占めている場合などは、最長 20 年まで延納期間を延長することができます。

延納時は利子税が発生する

延納で相続税を分割納付している間は「利子税」という支払いが別途発生します。利子税とは、一般的な借入金における利子のようなものだと理解してください。

利子税の年利は「年 3.6 % 〜 6.0 % 」と定められており、財産における不動産の占める割合や延納期間などによって変動します。そして、この年利に特例割合(年ごとに変動する割合)を乗じて計算した利率が実際の利子税に反映されます。

海外にある財産は物納に使えない

物納では「物納対象が国内に存在していること」という条件が定められています。そのため、海外に財産を保有している場合でも、日本国内に財産がなければ物納を行うことは不可能です。

物納は金銭がない場合の最終手段である

物納はあくまでも金銭がない場合の最終手段であり、相続税の現金一括納付や延納ができない場合にのみ利用できる制度です。そのため、金銭を持っている人は物納を利用できません。

また、金銭納付が困難である理由を書面で提出する必要があるため「現金を減らしたくないから物納で相続税を納めよう」と、自身の考えだけで物納を行うことは難しいと言えます。

まとめ

本記事では、相続税申告の基本を解説しつつ、延納や物納の考え方についてわかりやすくご紹介しました。

相続税を現金で一括納付できない場合には、延納や物納などの制度が用意されており、これらを活用することで現金がなくても相続税を納めることができます。

延納・物納は便利な制度ですが、延納には利子税が別途発生したり、物納は使える財産に制限が掛けられていたりするなど、注意すべきポイントが多く存在します。

また、様々な書類を準備する必要があるため、すべてを自分ひとりで行うのはハードルが高いため、専門家への相談も有効な選択肢の一つになります。

もし相続に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとに対応させていただくのはもちろんのこと、損をしないための税金対策に関してもアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

この記事を書いた人