Columnお役立ち情報

中小企業経営者に役立つ情報を

お届けします

2027 年にスタート?「こども NISA (仮称)」の概要とジュニア NISA との違いを解説!

記事をSHEREする

将来に向けた資産形成の重要性が高まる中、近年注目を集めている制度の一つが「 NISA (少額投資非課税制度)」です。 2024 年からは新 NISA がスタートし、投資環境は大きく変化しました。

その流れの中で、未成年向け制度として導入が予定されているのが「こども NISA 」です。一方、過去には「ジュニア NISA 」という制度が存在しており、すでに終了していますが、「こども NISA と何が違うのか?」「贈与税との関係はどうなるのか?」といった疑問をお持ちの方も多いのではないでしょうか。

本記事では、こども NISA ・ジュニア NISA の概要と違いを整理したうえで、贈与と組み合わせた節税の考え方についてもわかりやすく解説します。将来の相続・贈与対策を検討している方は、ぜひ最後までご覧ください。

なお、本記事でご紹介している内容は 2025 年 12 月時点の情報であるため、この点はあらかじめご承知おきいただければと思います。

また、公式ラインをご登録いただいた方には無料相談をプレゼントしております。記事をご参考いただき不明点がありましたら、ぜひご相談ください。

こども NISA とは?

ジュニア NISA が 2023 年に終了したことで、未成年者の名義で新規に非課税投資を行える制度は存在しない状況になりました。その空白期間を埋める形で、政府が新たに導入を予定しているのが 「こども NISA (仮称)」 です。

こども NISA は 2027 年の開始を目標に制度設計が進められており、ジュニア NISA の後継制度として注目されています。具体的には、教育資金や将来資産の形成をより計画的に進められるように設計される見込みであり、主に以下のような特徴が想定されています。

- 投資可能額の拡大

- 引き出し制限の緩和・撤廃の方向性

こども NISA の非課税枠は、ジュニア NISA (最大 400 万円)よりも広がる可能性があり、将来に向けた教育資金の準備がしやすくなると期待されています。また、ジュニア NISA はこどもの年齢が 18 歳になるまでは資金を引き出せないという制限がありましたが、こども NISA ではより柔軟性が高まるという予想が出ています。

こども NISA の正式な制度内容はこれから確定しますが、国が「より長期で、より効率的に、より若い世代の資産形成を支援する」という方向性であることは間違いないでしょう。こどもの教育費は家計を圧迫する大きな要因の一つになるため、こども NISA の導入は多くの家庭にとって大きなメリットになると言えます。

※参照:金融庁「令和 8 ( 2026 )年度税制改正要望について」

ジュニア NISA とは?

ジュニア NISA について説明する前に、まずは NISA とは何かを理解しておきましょう。

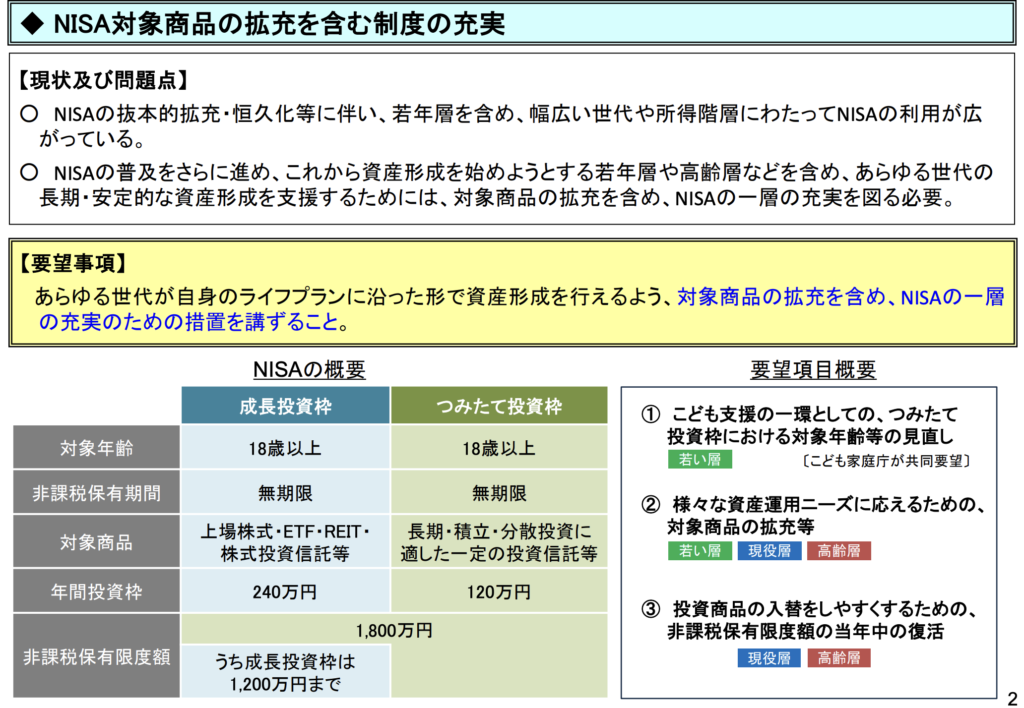

NISA (読み方:ニーサ)は 2014 年 1 月 1 日からスタートした少額投資非課税制度のことです。毎年 120 万円までの株式投資・投資信託の売却益・配当金などが 2023 年 12 月 31 日までの 10 年間の間、最大 5 年間非課税になります。

本来、株式の売却益や配当金などに対しては 20.315 % の税金が課されますが、 NISA で投資した場合は課税されることはありません。そのため、 NISA は税金対策に有効な優遇制度だと言えます。

そして、ジュニア NISA は未成年者のための少額投資非課税制度であり、 2016 年にスタートしました。ジュニア NISA では、一般的に父母などの親権者が運用管理を担い、子供の代わりに資産運用を行います。

ジュニア NISA で投資した場合は配当金や分配金が非課税になるほか、親権者の同意があれば子供や孫が売買注文を行うことも可能です。なお、ジュニア NISA の非課税枠は「年間 80 万円まで」と上限額が定められています。

ジュニア NISA で投資できる対象としては、

- 上場株式

- 株式投資信託

- ETF (上場投資信託)

- 上場 REIT(不動産投資信託)

などが挙げられます。このように、ジュニア NISA も通常の NISA 同様、支払う税金を低減するために有効な選択肢になると言えるでしょう。

ジュニア NISA に関しては以下の記事で詳しく解説しています。

こども NISA とジュニア NISA の違い

こども NISA とジュニア NISA は、どちらも未成年向けの制度ですが、その内容や使い勝手には大きな違いが想定されます。ここでは、特に重要なポイントを 3 つに分けて解説します。

年間投資上限額と非課税期間

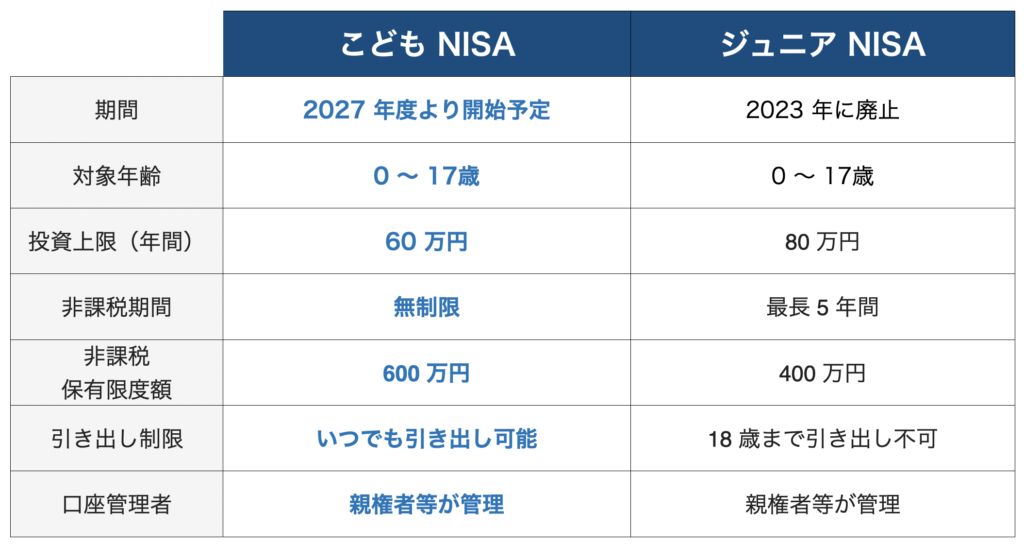

ジュニア NISA の年間の投資上限額は最大 80 万円でしたが、こども NISA は 60 万円に変更されます。ただし、ジュニア NISA の非課税期間が最長 5 年間であるのに対して、こども NISA は無制限となっているため、この点は大きく変わるポイントだと言えます。

非課税保有限度額

ジュニア NISA の非課税保有限度額は最大 400 万円(年間 80 万円 × 最大 5 年間)でしたが、こども NISA は新 NISA をベースとした制度であり、非課税保有限度額が 600 万円まで引き上げられる見込みです。非課税枠が拡大すれば、その分だけ将来の運用益を非課税で受け取れるため、長期的な資産形成において有利になります。

資金拘束の有無

ジュニア NISA では、原則として 18 歳まで資金を引き出せないという制限があり、この点がジュニア NISA の利便性を下げる要因となっていました。一方、こども NISA では、新 NISA 同様に柔軟な運用・払い出しが可能になると予想されているため、教育資金などライフイベントに応じた活用もしやすくなるでしょう。

このように、こども NISA とジュニア NISA には多くの違いが存在します。以下、それぞれの違いを表にまとめていますので、正しく内容を理解しておきましょう。

こども NISA と贈与を組み合わせた節税方法

こども NISA を活用する上で、重要なポイントとなるのが「贈与税」との関係です。贈与税には、年間 110 万円までの基礎控除が設けられており、この範囲内であれば贈与税は発生しません。

贈与税について理解を深めたい方は、以下の記事が参考になります。

例えば、毎年 110 万円以内で子どもに資金を贈与し、その資金をこども NISA 口座で運用することで、

- 贈与時点では贈与税が非課税

- 運用益・配当も NISA により非課税

という二重の非課税メリットを享受できます。

ただし、注意点として「名義預金」と判断されないようにする必要があります。実質的な管理・運用を親がすべて行っている場合、税務署からは「実態は親の財産」と判断される可能性もあります。

そのため、

- 贈与契約書を作成する

- 贈与の事実を明確にする

- 将来的には子ども本人が資金を管理できる状態にする

といった点を意識することが重要です。

名義預金については以下の記事で詳しく解説しています。

まとめ

本記事では、こども NISA の概要をはじめ、ジュニア NISA との違いや、贈与と組み合わせた節税の考え方について解説しました。

こども NISA は、未成年のうちから非課税で資産形成ができる非常に魅力的な制度であり、贈与税の基礎控除と組み合わせることで、将来の相続対策にもつながります。

一方で、制度の詳細や税務上の判断は個別事情によって異なるため、「自分の場合はどうなるのか?」と不安を感じる方も少なくありません。そのような場合は、税務の専門家に相談することで、リスクを回避しながら最適な対策を進めることが可能です。

そして、こども NISA や贈与・相続に関してお悩みであれば、ぜひ大谷聡税理士事務所へご相談ください。これまで培ってきた豊富な知識・経験をもとにして、最適な方法をアドバイスさせていただきます。

無料相談もお受けしていますので、まずは以下のフォームからお気軽にご連絡ください。この記事が、あなたのお悩み解決に少しでもお役に立てば、と切に願っております。

記事をSHEREする

この記事を書いた人